Евразийский интеграционный проект: предпосылки, становление, развитие. Глобальные процессы на постсоветском пространстве

Евразийская интеграция постепенно приобретает все более прагматичный характер и рассматривается населением постсоветских государств как шанс повысить уровень и качество жизни своей семьи. Эксперты Евразийского банка развития отмечают, что «скептическое восприятие евразийской интеграции и рост безразличия к ней – абсолютно нормальное явление, как и «евроскептицизм» в странах ЕС. Граждане стран ЕАЭС все чаще задумываются не столько об интеграционных процессах вообще, сколько о практической значимости интеграции лично для них, насколько она влияет на их конкурентоспособность, на их семейный бюджет и бизнес и т.д.»77.

В Армении, Белоруссии, Молдавии, России и Украине завершился процесс демографического перехода78, причем в этих странах уровень рождаемости не обеспечивает даже простого замещения населения, для которого необходимо как минимум 2,1 рождения на одну женщину. Азербайджан, Казахстан, Киргизия, Таджикистан, Туркмения и Узбекистан, напротив, сохраняют высокие показатели воспроизводства населения, хотя общемировая тенденция к снижению рождаемости и увеличению среднего возраста населения наблюдается отчасти и в этих странах79.

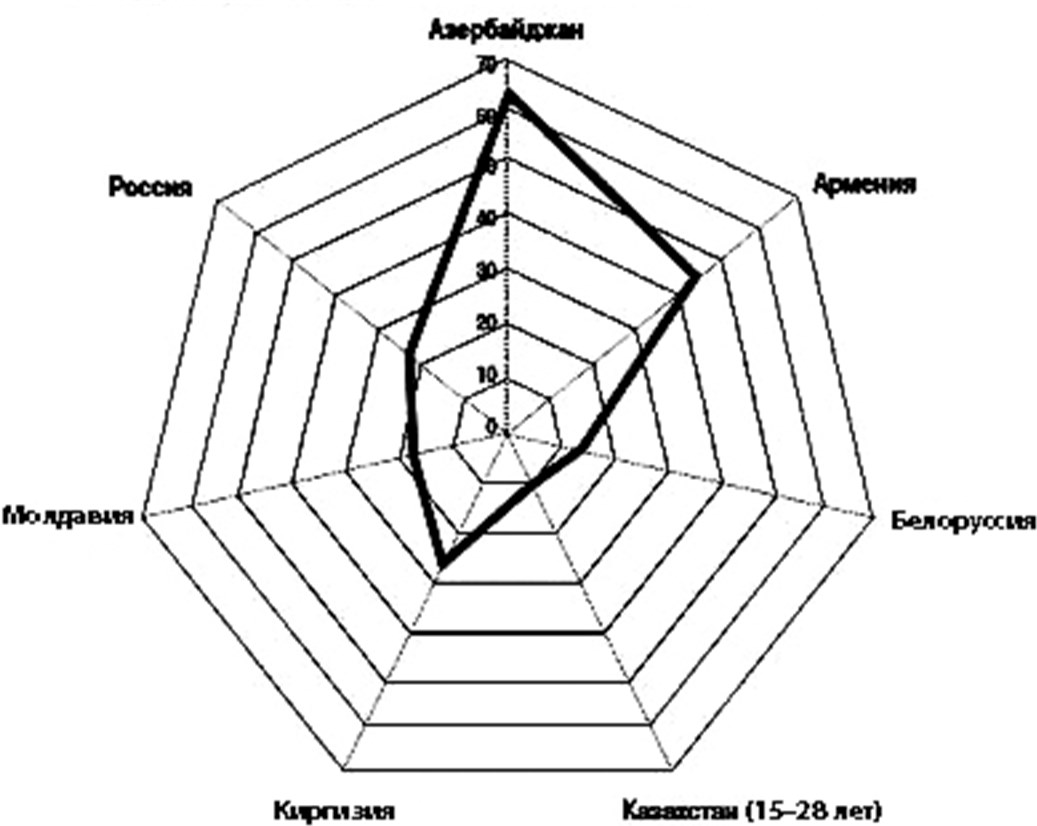

Трудовая миграция граждан государств – членов ЕАЭС в основном носит низко- или среднеквалифицированный характер: ⅔ имеют среднее и среднее специальное и только ⅓ (35,3%) – высшее образование80. Треть всех мигрантов на постсоветском пространстве – это молодые люди в возрасте 15–29 лет. И это неслучайно. Молодежная безработица в странах СНГ в 1,7 (Белоруссия) – 3,1 раза (Россия) превышает ее общий уровень (за исключением Казахстана, где безработица среди молодых людей – 3,8% – традиционно ниже ее общего уровня – 4,9%)81. Высоки и показатели долгосрочной вынужденной незанятости молодежи – от 10–25% в Казахстане, Белоруссии, Молдавии, России, Киргизии до более чем половины общего числа безработных в Азербайджане и Армении (рис. 2.1).

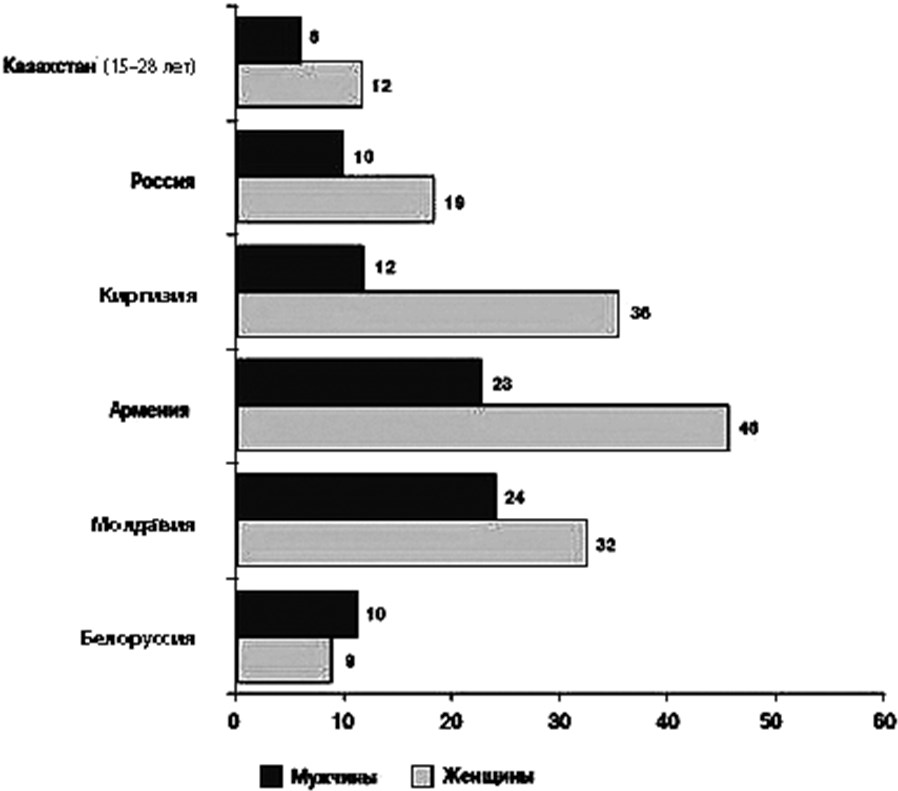

В зоне особого риска – молодежь в возрасте 15–29 лет, которая не работает и не учится. В отдельных странах в эту группу входит более 20% молодых мужчин (в Молдавии и Армении) и от 32 до 46% молодых женщин (в Молдавии, Киргизии и Армении) (рис. 2.2). Проблема занятости существует и для молодых людей, получивших формальное образование. Переход от учебы к работе – это критическая фаза жизни, сложности в данный период могут иметь серьезные долгосрочные последствия.

Рис. 2.1. Молодежь в возрасте 15–29 лет, ищущая работу 12 месяцев и более

Источник: Молодежь в Содружестве Независимых Государств: статистический портрет. М.: Статкомитет СНГ, ЮНФПА, 2018. С. 135.

Рис. 2.2. Неработающая и неучащаяся молодежь в возрасте 15–29 лет, ищущая работу 12 месяцев и более

Источник: Молодежь в Содружестве Независимых Государств: статистический портрет. М.: Статкомитет СНГ, ЮНФПА, 2018. С. 134.

Безработица на ранних стадиях трудовой карьеры может привести к возникновению замкнутого круга – снижению способности к трудоустройству, стигматизации со стороны работодателей и утрате приобретенных знаний и навыков.

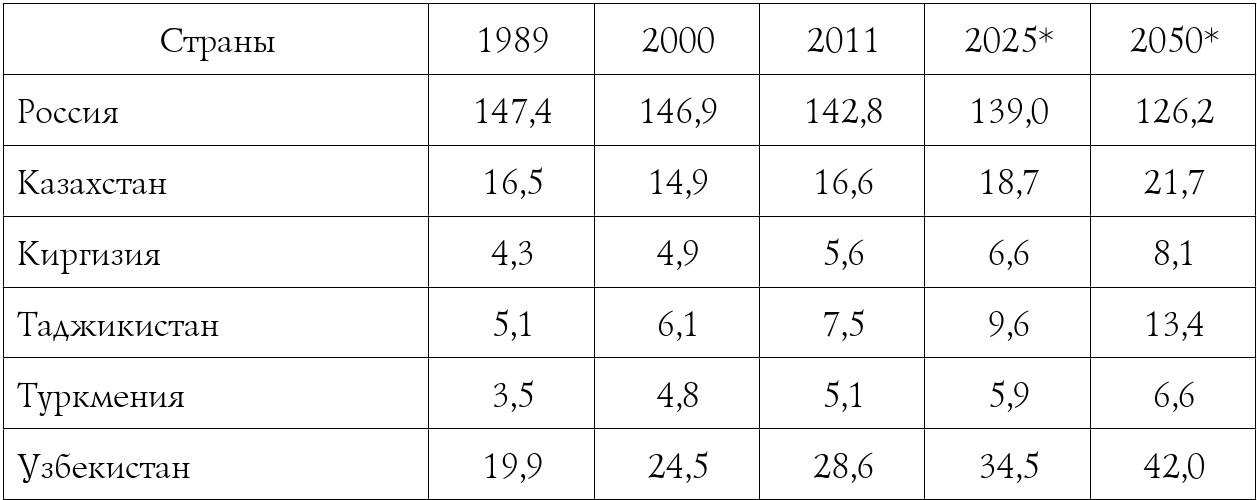

Диаметрально противоположные демографические ситуации в России (старение и уменьшение численности населения) и государствах Центральной Азии (бурный рост населения при переизбытке рабочей силы) создают объективные предпосылки для сохранения нынешнего миграционного вектора в сторону России на длительную перспективу (табл. 2.3).

Таблица 2.3. Динамика численности населения России и государств Центральной Азии с 1989 (последней переписи населения СССР) по 2050 гг., млн чел.

* прогноз.

Источник: Трансформация идентичности трудовых мигрантов как одна из составляющих становления гражданского общества в России. М.: Фонд «Наследие Евразии», 2014. С. 42.

Вопросы адаптации и интеграции трудовых мигрантов неизбежно выходят на первое место в миграционной политике России. В связи с этим необходимо искать механизмы, которые обеспечили бы межконфессиональное и межнациональное согласие прибывающих людей и принимающего сообщества. Все это неизбежно ведет к возникновению проблем ассимиляции и комплекса ментальных проблем, требующих выработки гибких решений на государственном уровне. В России, в отличие от Европы (где интеграция не ограничивается только мерами социализации, содействия установлению добрососедских отношений между мигрантами и принимающим сообществом), фокус внимания явно смещен в сторону поиска инструментов для снятия социального напряжения в обществе. Эта позиция четко прослеживается и в законопроекте «О социальной и культурной адаптации и интеграции иностранных граждан в Российской Федерации», который был зарегистрирован ФМС РФ 28 февраля 2014 г.82 По сути, в России это первый самостоятельный нормативный документ по решению проблем интеграции мигрантов. Концептуальная особенность законопроекта состоит в том, что процесс интеграции мигрантов подразумевает, прежде всего, противодействие межнациональным конфликтам и их профилактику. Европейский же подход, напротив, направлен на создание равных возможностей для долгосрочных легальных мигрантов, которые рассматриваются как потенциальные граждане страны пребывания. Таким образом, «если исходить из представления об интеграции как о процессе, то российское законодательство в нынешнем виде не предусматривает постепенного встраивания мигрантов в принимающее сообщество. Другими словами, для осуществления желаемой трансформации идентичности нет времени»83.

В России фиксируется традиционно высокий уровень неприятия работников из других стран – такой настрой в 2017 г. продемонстрировало 53% населения (за последние 3 года этот показатель увеличился более чем на 10 п.п.). С учетом значимости российского рынка труда для стран ЕАЭС и в целом для региона СНГ этот тренд является серьезной проблемой не только экономического, но и гуманитарного характера, что может негативно отразиться и на России, и на ЕАЭС84, где в среднем 77% населения поддерживает свободу передвижения, трудоустройства, проживания и обучения на территории Союза.

По данным Института социально-политических исследований РАН, от 32 до 52% жителей столицы РФ не поддерживают или скорее не поддерживают трудовую мобильность внутри Евразийского союза. Чем дальше культурная дистанция, тем менее желательны мигранты. Так, если трудовую миграцию из Белоруссии поддерживает 60% опрошенных, то из Киргизии – 44%, а из Таджикистана – 39%. За последние 2–3 десятилетия в 2,9 раза выросло число тех, кто плохо относится к людям других национальностей. Каждый третий–четвертый из 10 опрошенных мигрантов из государствчленов ЕАЭС во время своего пребывания в Москве ощущал дискомфорт, сталкивался с дискриминацией. Чаще всего это были мигранты из Казахстана (30 и 48% соответственно) и Киргизии (36 и 46%)85. В результате «человеческий капитал решившегося на переезд, который часто подразумевает энергичность, амбициозность, силу духа, предприимчивость, тратится не столько на результативную и эффективную работу, сколько на адаптацию к тяжелым условиям труда и существования»86.

В последние годы востребованность российского рынка труда постепенно снижается, особенно в Таджикистане (с 53% в 2015 г. до 37% в 2017 г.), Молдавии (с 27 до 17%), Киргизии (с 38 до 30%). Миграционные потоки из Центральной Азии перенаправляются в сторону Турции, ОАЭ, Саудовской Аравии, Южной Кореи и других стран87. Такая тенденция в совокупности с неприятием россиянами иностранных работников может привести к еще более сильному снижению притяжения этих стран к России и в других сферах. Все это оказывает влияние не только на экономическую жизнь, но и на цивилизационный вектор развития стран региона, поскольку трудовые мигранты потенциально могли бы стать «связующим мостом» в отношениях с новыми географическими партнерами, каналом новых социокультурных взаимообменов88.

В целом тернистый путь евразийской интеграции позволяет предположить, что ее дальнейшее продвижение и углубление вряд ли возможно без учета вопросов социальной справедливости, прочности и качества социального и человеческого капитала, который становится особо значимым ресурсом в эпоху широкомасштабной цифровизации экономики и от которого в конечном счете зависит судьба современных интеграционных процессов на евразийском пространстве.

Глава 3

Внутренняя неоднородность торговой связанности ЕАЭС в контексте многовекторности торговых отношений стран-участниц

Торгово-экономическая связанность стран как фактор региональной интеграцииПри оценке эффективности евразийской интеграции важное значение имеет связанность этого пространства и динамика развития торгово-экономических связей как внутри союза, так и за его пределами. О сравнительно слабой вовлеченности ЕАЭС в мировую торговлю товарами свидетельствует его низкая доля в мировом экспорте (3,3%), которая заметно ниже доли в мировом ВВП (4,1%), а крайне низкий уровень связанности (определяемый нами как отношение внутрирегионального экспорта к экспорту в третьи страны) – лишь 0,11 – значительно уступает практически всем основным региональным интеграционным объединениям. Международный опыт показывает, что для создания конкурентоспособных предприятий и, как следствие, повышения устойчивости стран к внешним шокам на начальном этапе интеграции крайне важным является создание более благоприятных условий для производителей в рамках определенного регионального объединения. Регионы с наиболее конкурентоспособным на внешних рынках производством – ЕС и АСЕАН – имеют наиболее высокие относительные показатели внутрирегиональной торговли89. По оценкам ЕБРР, развитие экспорта в пределах региона ЕАЭС впоследствии может стать первым шагом к его расширению в глобальных масштабах90.

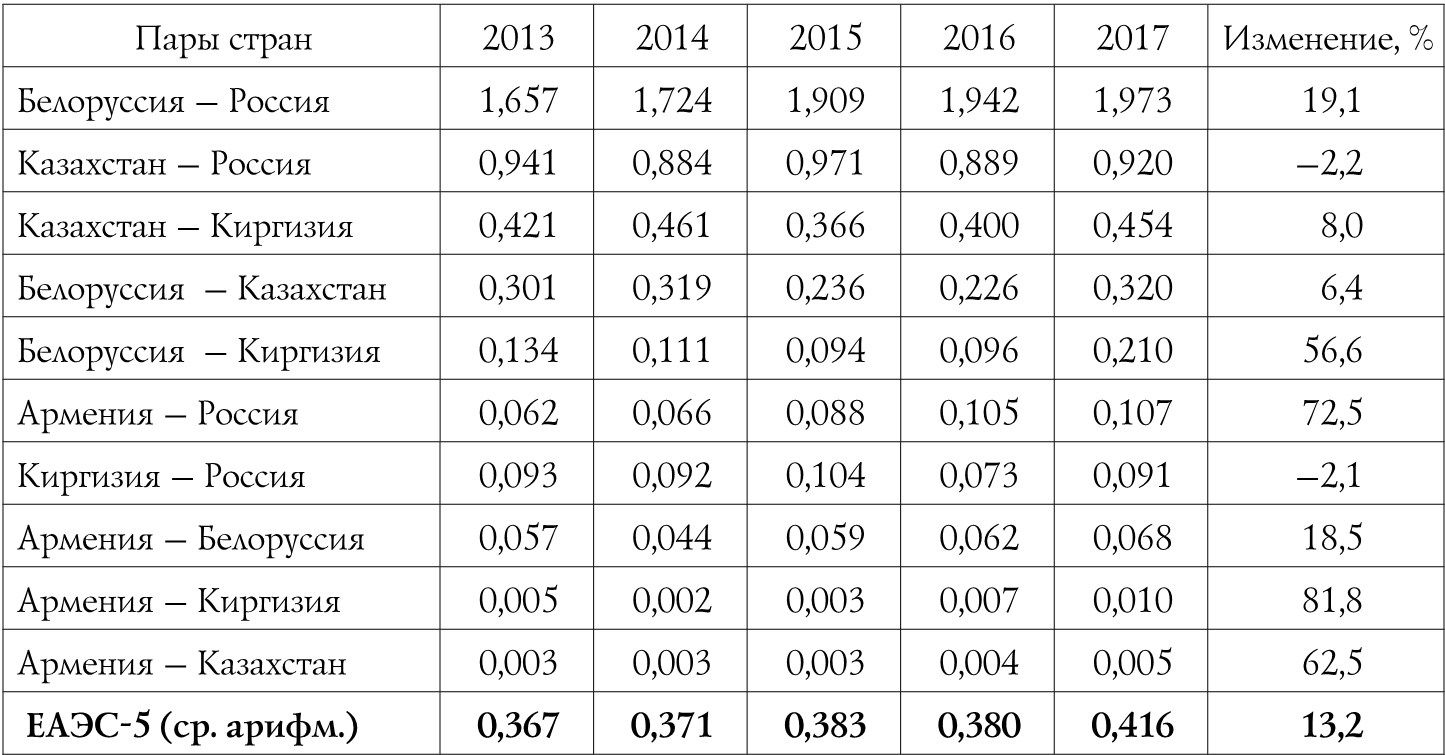

Для оценки степени и интенсивности экономического взаимодействия стран ЕАЭС в 2013–2017 гг. использовался коэффициент торгово-экономической связанности (КТЭС), который исчисляется как отношение стоимостных объемов взаимного товарооборота к суммарному ВВП (в текущих ценах) взаимодействующих стран и умножения полученной величины на 100. Этот коэффициент позволяет соизмерить связь роста экономики и взаимной торговли стран-партнеров. Косвенно он отражает уровень комплементарности (взаимодополняемости) экономик, причем как на двусторонней основе, так и в разрезе интеграционных объединений. КТЭС во многом является результатом уровня технико-экономического развития и кооперации взаимодействующих стран, особенностей их географического положения («эффекта соседства») и развития трансграничной транспортной инфраструктуры. Анализ динамики КТЭС позволяет также оценить направленность процессов неформальной интеграции (на примере торговых связей) рассматриваемых стран. Для этого были выбраны все возможные 10 взаимодействующих пар стран в рамках ЕАЭС (табл. 3.1).

Следует отметить, что за рассматриваемый период в странах ЕАЭС наблюдались две разнонаправленные тенденции: 1) снижение стоимостных объемов внешней (взаимной) торговли в условиях замедления темпов роста (падения) экономики в 2013–2016 гг.; 2) возобновление роста объемов внешней (взаимной) торговли на фоне умеренного подъема экономики с 2017 г. Это позволяет одновременно оценить связанность соответствующих стран и регионов и ее устойчивость в разных внешнеэкономических условиях.

Таблица 3.1. Динамика КТЭС стран ЕАЭС–5 в 2013–2017 гг.

Рассчитано по: данные ITC. Trade Map, November 2018; IMF. World Economic Outlook Database, October 2018.

Проведенные расчеты показали, что за период 2013– 2017 гг. торгово-экономическая связанность ЕАЭС возросла на 13,2% и составила в среднем 0,416. Такая положительная динамика связанности в условиях меняющейся внешнеэкономической конъюнктуры косвенно свидетельствует о сохранении комплементарности и сравнительно высокой взаимозависимости стран евразийской пятерки. Наиболее высокие темпы прироста КТЭС отмечались в парах стран с участием Армении и Киргизии (Армения – Киргизия, Армения – Россия, Армения – Казахстан, Белоруссия – Киргизия и Армения – Белоруссия), которые вошли в Таможенный союз ЕАЭС в 2015 г. Во всех этих парах (за исключением Армения – Белоруссия) стоимостной объем товарооборота в 2017 г. значительно превысил исходный показатель 2013 г. (во всех остальных случаях товарооборот пока не достиг указанного показателя). Высокие темпы прироста КТЭС сохранились и в парах традиционных торговых партнеров Белоруссия – Россия и Казахстан – Киргизия. Небольшое сокращение показателя связанности произошло лишь в двух парах стран (Казахстан – Россия и Киргизия – Россия), что было обусловлено значительным (на ⅓) сокращением стоимостных объемов их взаимной торговли.

Повышение вклада евразийской интеграции в экономический рост и устойчивость к неблагоприятным внешним факторам ограничивается сравнительно слабой и весьма дифференцированной связанностью между отдельными странами внутри ЕАЭС. По нашим расчетам, в 2017 г. наиболее высокий уровень торгово-экономической связанности (0,454–1,973) наблюдался в трех парах стран с общими границами: Белоруссия – Россия, Казахстан – Россия и Казахстан – Киргизия; средний уровень (0,107–0,320) – в парах Белоруссия – Казахстан, Белоруссия – Киргизия и Армения – Россия, а наименьший (0,091 и ниже) – в паре Киргизия – Россия и в трех парах стран с участием Армении (Армения – Белоруссия, Армения – Киргизия и Армения – Казахстан), что отчасти обусловлено отсутствием общих границ республики с другими странами объединения и нахождением ее в транспортной блокаде со стороны некоторых соседей. В этой связи требуется выработка подходов и механизмов, направленных на повышение связанности, прежде всего, Армении с другими странами – участницами объединения путем решения соответствующих транспортно-логистических проблем91.

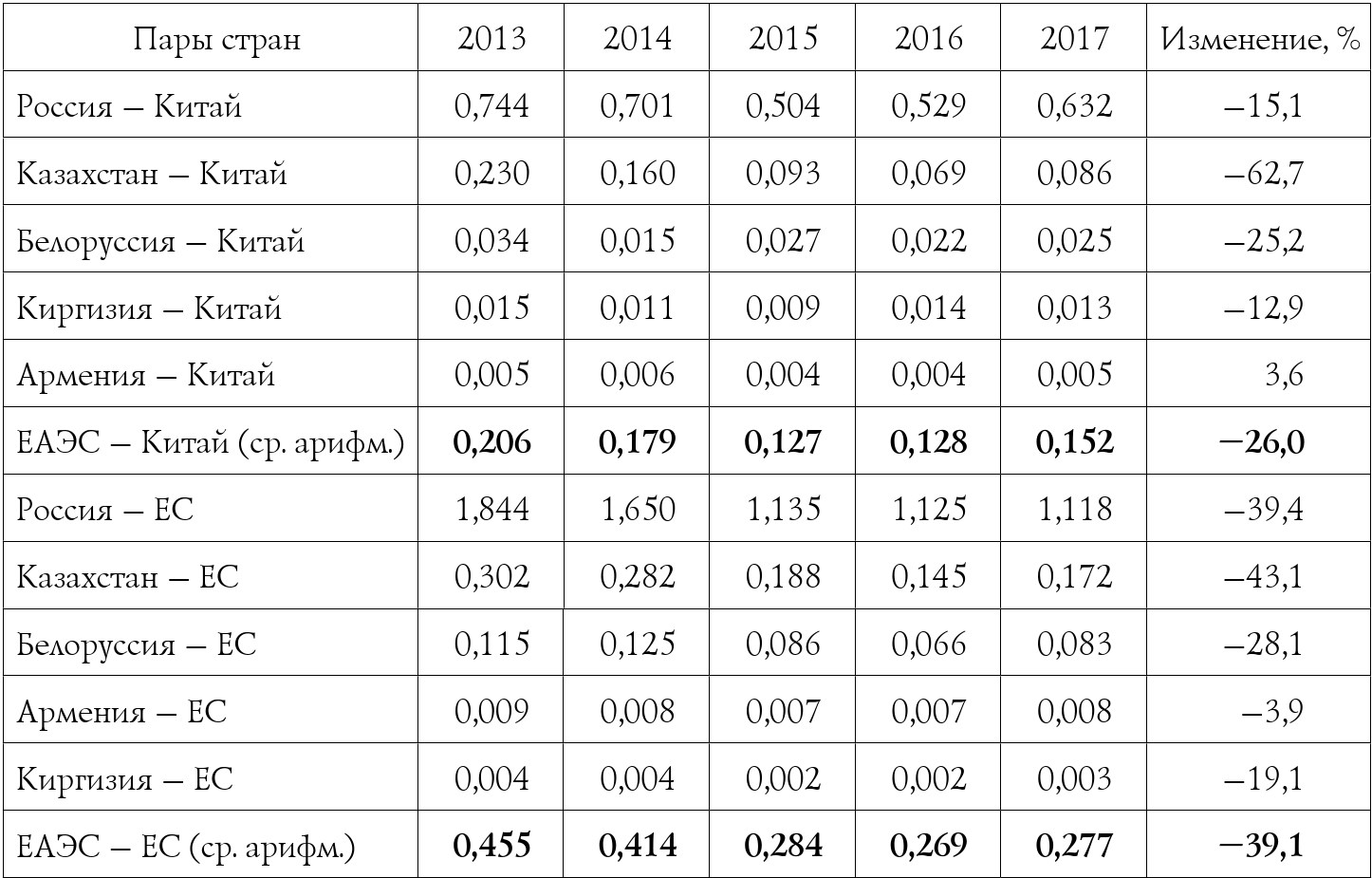

За рассматриваемый период торгово-экономическая связанность стран ЕАЭС с Евросоюзом сократилась на 39,1% и составила в среднем 0,277. Снижение связанности с ЕС произошло во всех странах евразийской пятерки, причем наиболее сильное – в России, Казахстане и Белоруссии, у которых при этом отмечался наиболее высокий КТЭС с Евросоюзом среди стран – участниц ЕАЭС. Оно произошло преимущественно в 2013–2016 гг., но начавшееся восстановление этого показателя в 2017 г. не компенсировало произошедшее падение. Снижение связанности с ЕС у Армении и Киргизии не было таким критичным в виду сравнительно небольшого падения стоимостных объемов их взаимной торговли – на 8–22%, тогда как у трех крупнейших стран объединения такое падение составило 31–46%. Причем у России снижение торгово-экономической связанности с Евросоюзом продолжилось и в 2017 г. (табл. 3.2).

Таблица 3.2. Динамика КТЭС стран ЕАЭС–5 с КНР и ЕС в 2013–2017 гг.

Рассчитано по: данные ITC. Trade Map, November 2018; IMF. World Economic Outlook Database, October 2018.

В 2013–2017 гг. торгово-экономическая связанность стран ЕАЭС с Китаем также значительно сократилась (хотя и не так критично как с ЕС) – на 26,0%, и составила в среднем 0,152. Обращает на себя внимание наиболее сильное снижение связанности с КНР у Казахстана и, отчасти, у России. Только Армении удалось немного нарастить уровень связанности с КНР ввиду его крайне низких стартовых значений. Снижение связанности большинства стран ЕАЭС и Китая объясняется в основном более высоким наращиванием объемов китайской экономики, за которыми не успевают расти сравнительно невысокие торговые потоки, а также значительным снижением казахстанско-китайской и российскокитайской торговли. В 2015–2016 гг. по сравнению с 2012– 2013 гг. экспорт из Казахстана в Китай упал на рекордные 68,6%, а поставки из России снизились на 21,1%.

Таким образом, торгово-экономическая связанность внутри ЕАЭС в среднем в 1,5 раза выше, чем связанность этого объединения с ЕС, и в 2,7 раза выше, чем с КНР. В условиях меняющихся внешних факторов и разнонаправленной экономической динамики 2013–2017 гг. связанность стран внутри ЕАЭС в целом увеличилась, тогда как таковая евразийской пятерки с ЕС и КНР – заметно снизилась, что свидетельствует о сохранении более высокой комплементарности экономик стран – участниц евразийской пятерки. Этому способствовало вступление в силу договора о создании Евразийского экономического союза и более диверсифицированная структура взаимной торговли в рамках ЕАЭС.

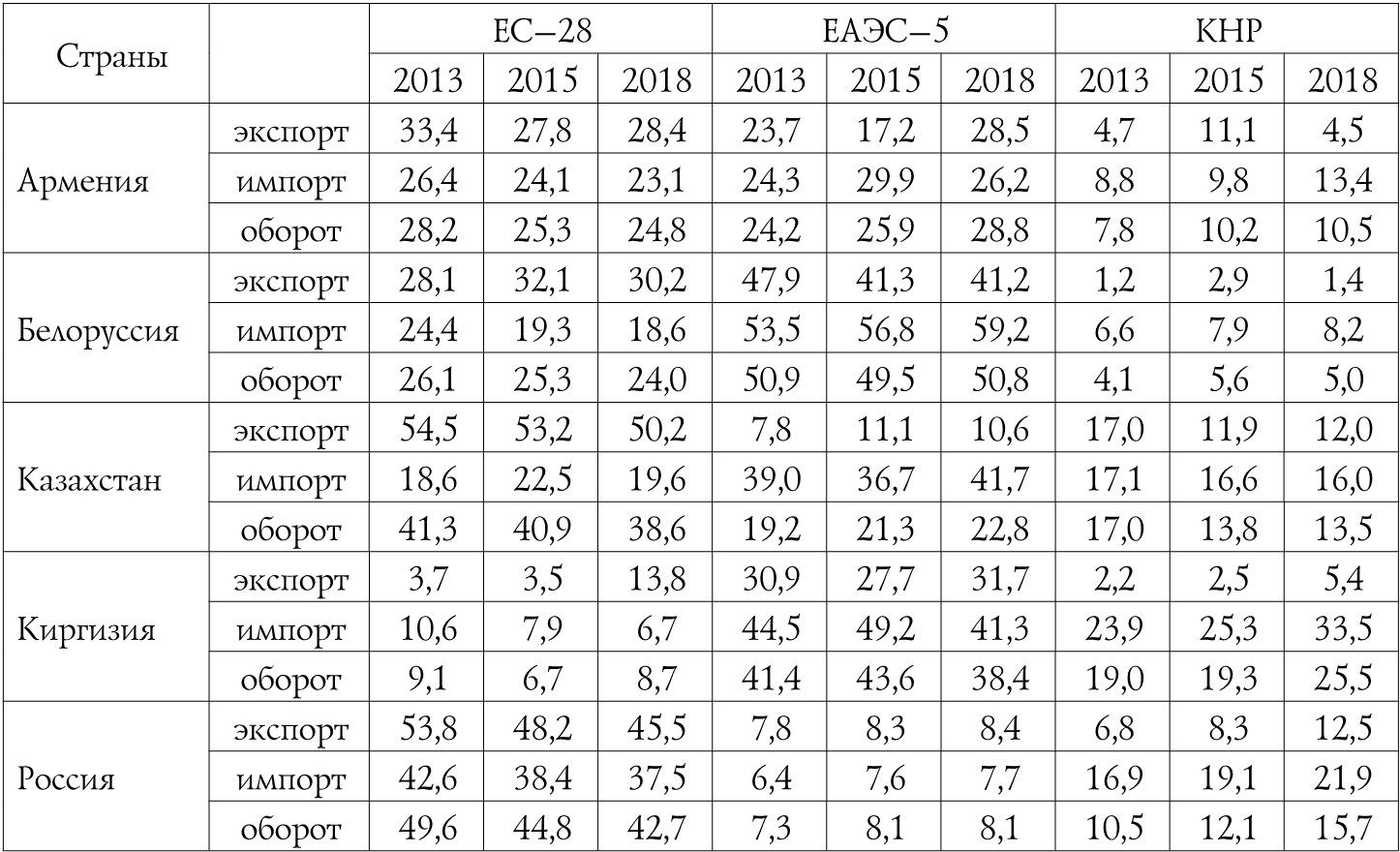

Трансформация внешнеторговых связей стран ЕАЭС: снижение доли ЕС и возрастание КНРПри оценке связанности евразийской интеграции важное значение имеет анализ структуры торгово-экономических связей как внутри объединения, так и за его пределами. В географической структуре внешней (и взаимной) торговли стран ЕАЭС можно выделить три основных вектора: 1) европейский – торговля со странами ЕС; 2) азиатский – торговля со странами Азии, прежде всего с Китаем; 3) евразийский – взаимная торговля внутри ЕАЭС.

За период 2013–2018 гг. произошли значительные изменения в структуре внешней торговли стран ЕАЭС (с учетом падения их стоимостных объемов в 2013–2016 гг. и возобновления роста в 2017–2018 гг.). Во всех странах региона заметно сократилась доля торговли с ЕС и увеличилась доля торговли с ЕАЭС (за исключением Киргизии). При этом вступление Армении в ЕАЭС (со 2 января 2015 г.) способствовало усилению торгового взаимодействия республики с евразийским объединением, прежде всего за счет значительного роста армянского экспорта. В результате для Армении рынки ЕС и ЕАЭС стали вполне сопоставимы по своему объему, но остаются разными по товарной структуре92.

Внешняя торговля стран евразийской пятерки с КНР носила неоднозначный характер. При общем опережающем росте импорта китайских товаров, которые в значительной степени замещают европейские на внутренних рынках государств ЕАЭС, странам региона (за исключением России) пока не удается добиться устойчивых темпов роста экспорта своих товаров в Китай. В то же время по итогам 2018 г. товарооборот РФ с КНР превысил докризисные (88,7 млрд долл. в 2013 г.) показатели и достиг 108,3 млрд долл., причем впервые с положительным сальдо (3,8 млрд долл.) в пользу России. Кроме того, на этапе восстановления объема внешней торговли российский экспорт в ЕАЭС также рос опережающими темпами по сравнению со встречным импортом, что привело к существенному улучшению условий торговли для РФ93 (табл. 3.3).

В 2013–2018 гг. произошли заметные изменения в товарной структуре взаимной торговли государств ЕАЭС, что во многом стало результатом формирования отраслевой специализации стран-участниц. В трех крупнейших странах региона (ЕАЭС–3) возросла доля продовольственных товаров и сельскохозяйственного сырья (особенно в Белоруссии), а также сократилась доля минеральных продуктов, что во многом стало результатом падения мировых цен на топливно-сырьевые товары и замедления (спада) экономической активности в странах объединения. При этом в Казахстане значительно возросла доля продукции химической промышленности, металлов и изделий из них. В то же время в Белоруссии и Казахстане снизилась доля машин, оборудования и транспортных средств, тогда как в России – немного возросла (табл. 3.4).

Таблица 3.3. Географическая структура внешней торговли товарами стран ЕАЭС (%)

Примечание. Казахстан и Киргизия – 2017 г.

Рассчитано по: данные Национальной статистической службы Республики Армения; Национального статистического комитета Республики Беларусь; ФТС России; ITC. Trade Map. November 2018.

Таблица 3.4. Товарная структура взаимной торговли стран ЕАЭС–3 в 2013–2018 гг. (%)

Примечание. ЕЭК определяет объемы взаимной торговли товарами государств – членов ЕАЭС как суммарный стоимостной объем экспортных операций государств – членов Союза во взаимной торговле.

Составлено по: данные Евразийской экономической комиссии.

Относительное снижение роли белорусской и казахстанской машинотехнической продукции во взаимной торговле стран ЕАЭС во многом обусловлено снижением спроса на нее со стороны России. В 2013–2017 гг. доля стран ЕАЭС на машинотехническом рынке России сократилась как в относительных (с 3,7 до 3,1%), так и в абсолютных (с 5,7 до 3,4 млрд долл.) значениях. В то же время России удалось увеличить свою долю на рынках машинотехнической продукции стран ЕАЭС – в среднем с 16,3 до 22,2%, хотя в абсолютных показателях наблюдалось некоторое снижение (с 7,3 до 6,1 млрд долл.). Кроме того, во всех странах ЕАЭС усилились позиции машинотехнической продукции из КНР – в среднем с 20,4 до 25,4%, в том числе в России – с 18,2 до 25,9%94. На ввоз машин и оборудования из Китая наиболее быстрыми темпами переориентируется РФ, что при прочих равных условиях объясняется действующими санкционными ограничениями в поставках соответствующей продукции из стран Запада (ЕС и США). Эти тенденции косвенно свидетельствуют по крайней мере о частичном вытеснении с российского рынка машинотехнической продукции из стран ЕАЭС китайскими товарами, что не соответствует заявленным целям евразийской интеграции относительно согласованной модернизации стран-участниц.

Значительное наращивание торгового взаимодействия стран ЕАЭС с КНР (в том числе за счет роста импорта китайских машин и оборудования) во многом связано с притоком в регион китайских инвестиций95. За период 2013–2017 гг. накопленные прямые иностранные инвестиции (ПИИ) из Китая в странах ЕАЭС (без России) увеличились с 6,5 млрд долл. (или 4,3% от общих накопленных ПИИ) до 11,1 млрд долл. (или 6,3%), причем наибольший прирост китайских прямых инвестиций отмечался в Белоруссии (со 118 до 268 млн долл.), Казахстане (с 5,7 до 9,4 млрд долл.) и Киргизии (с 0,7 до 1,4 млрд долл.)96. Активизация инвестиционного сотрудничества Белоруссии и КНР обусловлена вложениями китайских партнеров в белорусский индустриальный парк «Великий камень», а также в совместное предприятие по сборке легковых автомобилей Geely. В Киргизии присутствие китайских инвесторов в нефтепереработке и золотодобывающей промышленности было расширено запуском новых проектов в строительном комплексе. Китайские ПИИ в Казахстане традиционно сосредоточены в топливном комплексе, но уже в конце 2016 г. в рамках программы по переносу производственных мощностей из Китая в Казахстан был открыт совместный завод по переработке масличных культур97.

Концептуальные подходы ЕС и КНР к связанности в ЕвразииСтратегическое видение развития процессов евразийской интеграции и связанности существенно различается у двух ключевых внешних игроков – Евросоюза и Китая. Как известно, руководство КНР еще осенью 2013 г. выдвинуло инициативу «Один пояс – один путь», которая предполагает масштабные китайские инвестиции в инфраструктуру стран Центральной Азии и ЕАЭС, создание необходимых условий для последующего выхода на рынки этих стран и Европы. В мае 2015 г. было принято совместное заявление России и Китая о сотрудничестве по сопряжению строительства ЕАЭС и «Экономического пояса Шелкового пути» (ЭПШП)98, что свидетельствовало о стремлении двух стран к координации своей деятельности на пространстве евразийской интеграции. Через три года было подписано Соглашение о торгово-экономическом сотрудничестве между ЕАЭС и КНР (Астана, 17 мая 2018 г.).

В данном Соглашении рассматривается ряд вопросов, которые направлены на повышение эффективности взаимодействия между ЕАЭС и Китаем. Среди них следует выделить: повышение транспарентности и работа по взаимному признанию стандартов, технических регламентов и процедур оценки соответствия; совершенствование таможенного сотрудничества и упрощение процедур торговли; защита прав интеллектуальной собственности; регулирование электронной коммерции; взаимовыгодное развитие отраслевого сотрудничества в сфере сельского хозяйства, энергетики, транспорта, промышленной кооперации, информационно-коммуникационной инфраструктуры, технологий и инноваций, финансов и окружающей среды, а также другие вопросы99.

Однако, несмотря на подписанные совместные документы, интересы стран-участниц евразийской интеграции и Китая не во всем совпадают100. Страны ЕАЭС стремятся диверсифицировать свои экономики за счет развития несырьевых отраслей, а КНР заинтересована в развитии в этих странах для своих нужд производства минерального и растительного сырья, рынков сбыта разнообразной китайской продукции. Кроме того, Китай (часто, как и сами страныучастницы ЕАЭС в отношении КНР) заинтересован преимущественно в выстраивании двустороннего сотрудничества со странами евразийской пятерки.