Налог на добавленную стоимость. Механизм преступления и его выявление

Рассмотрим подробнее, что представляют собой перечисленные в ст. 143 НК РФ три группы налогоплательщиков.

Под термином «организация» в НК РФ (п. 1 ст. 11) понимаются юридические лица, образованные в соответствии с законодательством Российской Федерации (российские организации), а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории Российской Федерации (иностранные организации).

В качестве плательщика налога на добавленную стоимость НК РФ называет все организации, не делая исключений ни для каких юридических лиц, к какой бы форме собственности они ни относились. Согласно ст. 149 НК РФ критерием освобождения от обложения налогом на добавленную стоимость выступает вид осуществляемых организацией хозяйственных операций, но не организационно-правовая форма осуществляющего эти операции юридического лица.

В соответствии со ст. 145 НК РФ предусмотрено освобождение от обязанностей налогоплательщика организаций и индивидуальных предпринимателей в зависимости от объема выручки от реализации товаров (работ, услуг) за определенный календарный период (если за три последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) без учета НДС и налога с продаж не превысила в совокупности один миллион рублей), т. е. также вне зависимости от организационно-правовой формы юридического лица.

При определении юридических лиц как плательщиков НДС следует учитывать, что организации, перешедшие на упрощенную систему налогообложения в соответствии с Федеральным законом «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» от 29 декабря 1995 г.,[21] не являются плательщиками НДС, так как для них большинство предусмотренных законодательством налогов заменяется единым налогом.

При этом следует учитывать ситуации, когда организация, перешедшая на упрощенную систему учета и налогообложения, исполняет обязанность по удержанию налога на добавленную стоимость у источника выплаты и перечислению его в бюджет, т. е. выполняет обязанности налогового агента. Понятие налогового агента определяется ст. 24 НК РФ.

Аналогично не являются плательщиками налога на добавленную стоимость, согласно ст. 1 Федерального закона «О едином налоге на вмененный доход для отдельных видов деятельности» от 3 июля 1998 г., организации, перешедшие на уплату единого налога на вмененный доход для определенных видов деятельности.[22]

Указанные организации по тем видам деятельности, по которым они не являются плательщиками налога на добавленную стоимость (организации, применяющие упрощенную систему налогообложения, учета и отчетности по всем видам деятельности), не выписывают своим покупателям счета-фактуры и осуществляют расчеты с ними без выделения в первичных документах сумм НДС.

Важным нововведением второй части НК РФ является включение в состав плательщиков налога на добавленную стоимость индивидуальных предпринимателей. Юридический статус индивидуального предпринимателя в налоговых правоотношениях определяется п. 1 ст. 11 НК РФ, согласно которому под индивидуальными предпринимателями понимаются физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также частные нотариусы, частные охранники, частные детективы.

Норма ст. 143 НК РФ, относящая к налогоплательщикам лиц, признаваемых плательщиками НДС в связи с перемещением товаров через таможенную границу Российской Федерации и определяемых в соответствии с Таможенным кодексом РФ, отражает сочетание норм таможенного законодательства с предписаниями ст. 150–152, 160, 177 НК РФ.

Согласно ст. 146 НК РФ к объектам обложения налогом на добавленную стоимость относятся: реализация товаров (работ, услуг); передача имущественных прав; стоимость товаров, ввозимых на территорию Российской Федерации из-за рубежа; выполнение строительно-монтажных работ для собственного потребления; передача товаров (выполнение, работ, оказание услуг) для собственных нужд в случае, если расходы по этим товарам (работам, услугам) не принимаются к вычету, в том числе через амортизационные отчисления, при исчислении налога на прибыль организаций.

Налоговая база при реализации налогоплательщиком товаров (работ, услуг) на территории Российской Федерации, если иное не предусмотрено ст. 154 НК РФ, определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со ст. 40 НК РФ, с учетом акцизов (для подакцизных товаров и подакцизного минерального сырья) и без включения в них НДС и налога с продаж.

Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода как уменьшенная на сумму налоговых вычетов общая сумма налога. Налоговые вычеты представляют собой суммы налога, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) на территории Российской Федерации либо уплаченные налогоплательщиком при ввозе товаров на таможенную территорию Российской Федерации в таможенных режимах выпуска для свободного обращения, временного ввоза и переработки вне таможенной территории в отношении товаров (работ, услуг), приобретаемых как для осуществления производственной деятельности или иных операций, признаваемых объектами налогообложения, так и для перепродажи.

Налоговые вычеты, предусмотренные ст. 171 НК РФ, производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), документов, подтверждающих фактическую уплату сумм налога, удержанного налоговыми агентами, либо на основании иных документов (в случаях, предусмотренных Кодексом).

Вычетам подлежат только суммы налога, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) либо фактически уплаченные им при ввозе товаров на таможенную территорию Российской Федерации, после принятия на учет указанных товаров (работ, услуг) с учетом особенностей, предусмотренных ст. 172 НК РФ, и при наличии соответствующих первичных документов.

Уплата налога по операциям, признаваемым объектом налогообложения, на территории Российской Федерации производится по итогам каждого налогового периода (месяц или квартал) исходя из фактической реализации (передачи) товаров (выполнения, в том числе для собственных нужд, работ, оказания, в том числе для собственных нужд, услуг) за истекший налоговый период не позднее 20 числа месяца, следующего за истекшим налоговым периодом, если иное не предусмотрено НК РФ.

Порядок исчисления суммы задолженности налогоплательщика по налогу на добавленную стоимость, возникающей в результате совершения фактов хозяйственной жизни, являющихся объектом обложения НДС, определяется в соответствии со ст. 166 НК РФ. Сумма НДС при определении налоговой базы исчисляется как соответствующая налоговой ставке доля налоговой базы.

Налоговым кодексом (ст. 164) НК РФ предусмотрены налоговые ставки в размере 0, 10, 20 % и расчетные налоговые ставки (10:110) 100 и (20:120) 100. В НК РФ впервые введена «нулевая» налоговая ставка, на особенностях применения которой мы остановимся ниже.

Наиболее распространенной является налоговая ставка 20 %, которая применяется для расчета сумм НДС, подлежащих перечислению в бюджет, от реализации товаров (работ, услуг) на территории Российской Федерации.

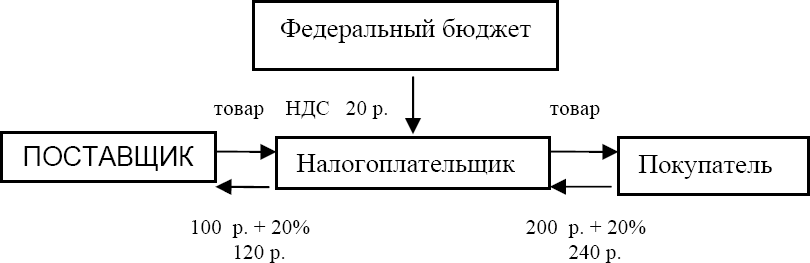

Упрощенно механизм формирования налоговой базы и определения суммы НДС, подлежащей уплате в бюджет, представлен на схеме 3:

Схема 3

Налоговая база рассчитывается как разница между ценой продажи без НДС и налога с продаж (200 р.) и ценой покупки товара без НДС и налога с продаж (100 р.) и составляет в данном случае 100 р. Налоговую ставку принимаем за 20 %. Налоговые вычеты составляют 20 р., уплаченные налогоплательщиком поставщику. Перечислить в бюджет в виде налога на добавленную стоимость надлежит 20 р. (40–20 = 20).

По итогам налогового периода сумма налоговых вычетов может превышать общую сумму налога, исчисленную по операциям, признаваемым объектом налогообложения. В этом случае полученная разница в соответствии со ст. 176 НК РФ подлежит возмещению (зачету, возврату) налогоплательщику.

На схеме 3 видно, что выполнение обязанностей по уплате НДС складывается из двух этапов. На первом этапе налог уплачивается при реализации товаров (работ услуг). В соответствии со ст. 168 НК РФ при реализации товаров (работ, услуг) налогоплательщик дополнительно к цене (тарифу) реализуемых товаров (работ, услуг) обязан предъявить к оплате покупателю этих товаров (работ, услуг) соответствующую сумму налога. Сумма налога исчисляется по каждому виду товаров (работ, услуг) как соответствующая налоговой ставке процентная доля указанных цен (тарифов).

При реализации товаров (работ, услуг) выставляются соответствующие счета-фактуры не позднее пяти дней, считая со дня отгрузки товаров (выполнения работ, оказания услуг).[23] В расчетных документах соответствующая сумма налога выделяется отдельной строкой.

На втором этапе налогоплательщик, после реализации (использования) приобретенного ранее товара (выполненных работ, оказанных услуг), производит самостоятельно расчет подлежащего уплате или возмещению налога, составляет налоговую декларацию и представляет ее в налоговый орган, перечисляя соответствующую сумму налога в бюджет.

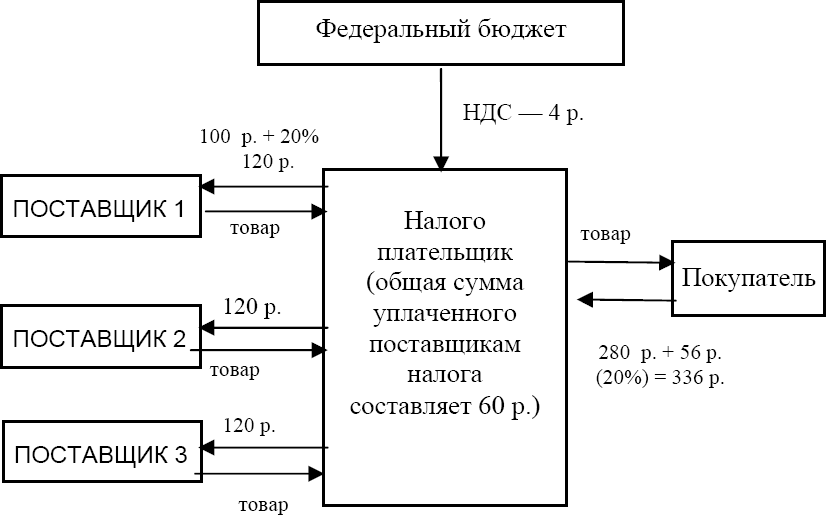

Предположим, что налогоплательщик, затратив на приобретение материалов для изготовления товара 300 р., сумел продать свою продукцию только за 280 р., т. е. вместо прибыли получил убыток в 20 р. (280–300 = –20). Сумма входного НДС составляет 60 р. (20 + 20 + 20 = 60), а полученного от покупателя – 56 р. В результате налоговые вычеты превышают сумму налога, подлежащего уплате в бюджет. У налогоплательщика возникает право на возмещение налога в размере 4 р. (60–56 = 4). Данная ситуация представлена на схеме 4.

Схема 4

1.3. Элементы механизма НДС, используемые в противоправных целях

Злоупотребления, связанные с налогом на добавленную стоимость, основаны, как правило, на механизме возмещения входного НДС. Используя недостоверные сведения о хозяйственных операциях, недобросовестные налогоплательщики создают искусственную задолженность федерального бюджета перед ними, после чего предъявляют требования о возмещении НДС. С этой целью используются разнообразные способы, которые будут подробно рассмотрены в следующей главе.

Для понимания механизма противоправных действий, направленных на уклонение от уплаты НДС, имеет значение определение даты реализации товаров (работ, услуг). Такая дата зависит от принятой налогоплательщиком учетной политики для целей налогообложения и определяется в соответствии с правилами ст. 167 НК РФ.

Впервые в практике регулирования налогообложения в России Налоговым кодексом введено понятие «учетная политика для целей налогообложения». Как следует из предписаний НК РФ, под учетной политикой для целей налогообложения следует понимать предлагаемый налогоплательщику налоговым законодательством выбор одного из нескольких режимов налогообложения совершаемых налогоплательщиком хозяйственных операций. Это понятие отлично от понятия «учетная политика для целей бухгалтерского учета», определяемого ПБУ 1/98 «Учетная политика организации», утвержденным приказом Министерства финансов РФ от 9 декабря 1998 г. № 60н (с изм. и доп. от 30.12.2000 г.).[24]

В соответствии с ПБУ 1/98 под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Эта учетная политика никакого отношения к порядку налогообложения хозяйственных операций не имеет, за исключением случаев, когда иное специально оговаривается в налоговом законодательстве.

Таким образом, налогоплательщики с 1 января 2001 г. должны формировать два документа: учетную политику для целей бухгалтерского учета и учетную политику для целей налогообложения. И только положения второго документа могут определять порядок налогообложения хозяйственных операций.

Принятая организацией учетная политика для целей налогообложения утверждается соответствующими приказами, распоряжениями руководителя организации. Она применяется с 1 января года, следующего за годом ее утверждения соответствующим приказом, распоряжением руководителя организации. Изменение приказа, распоряжения об учетной политике для целей налогообложения возможно только один раз в год.

В соответствии с п. 1 ст. 167 НК РФ в приказе об учетной политике для целей налогообложения налогоплательщик выбирает один из двух вариантов признания операций по реализации товаров (работ, услуг) для целей налогообложения: «по отгрузке» или «по оплате».

В первом случае – дату возникновения обязанности по уплате НДС по мере отгрузки и предъявления покупателю расчетных документов; дата реализации товаров (работ, услуг) для целей налогообложения определяется как день отгрузки (передачи) товара (работ, услуг).

При этом необходимо иметь в виду, что норма ст. 167 НК РФ действует с поправкой на ст. 39 НК РФ, т. е. на общее определение реализации. Это означает, что при выборе организацией в учетной политике для целей налогообложения момента реализации «отгрузка» дата фактической отгрузки (передачи) товара будет являться «моментом (датой) реализации» только в том случае, если в силу действия условий заключенного с покупателем договора передача товара будет считаться и моментом перехода права собственности на него к покупателю.

Если же товар отгружен (передан) покупателю, но по условиям договора до определенного момента право собственности на него остается у организации-продавца, независимо от того, какой «момент реализации» установлен продавцом в учетной политике для целей налогообложения, товар считается нереализованным до момента перехода права собственности.[25]

Если товар не отгружается и не транспортируется, но происходит передача права собственности на этот товар, такая передача права собственности приравнивается к его отгрузке, т. е. к реализации. Такая ситуация возможна, например, при сочетании в договоре условия о предварительной оплате с установлением в качестве момента перехода права собственности на товары даты их оплаты покупателем.

Для налогоплательщиков, утвердивших в учетной политике для целей налогообложения дату возникновения обязанности по уплате налога по мере поступления денежных средств, дата реализации товаров (работ, услуг) определяется как день оплаты товаров (работ, услуг). В соответствии с п. 2 ст. 167 НК РФ оплатой товаров (работ, услуг) признается прекращение встречного обязательства приобретателя указанных товаров (работ, услуг) перед налогоплательщиком, которое непосредственно связано с поставкой (передачей) этих товаров (выполнением работ, оказанием услуг), за исключением прекращения встречного обязательства путем выдачи покупателем-векселедателем собственного векселя.[26]

Заложенный в ст. 167 НК РФ механизм определения даты реализации товаров (работ, услуг) для целей налогообложения, являясь более совершенным по сравнению с действовавшим ранее Законом РФ «О налоге на добавленную стоимость», тем не менее, не исключает многочисленных злоупотреблений. Возможности для уклонения от уплаты НДС связаны с определением момента реализации при учетной политике «по оплате» в случаях, когда товары покупателю налогоплательщик реализует на условиях последующей оплаты. После фактической отгрузки товаров, хотя право собственности на них переходит к покупателю, так как оплата покупателем не произведена, их реализация не признается для целей обложения НДС. В данной ситуации налогоплательщик вправе предъявить к возмещению из бюджета сумму НДС, которую он уплатил своему поставщику. Как правило, в этом случае реальная передача товарно-материальных ценностей не производится, а движение денежных средств по счетам организаций лишь имитируется, оставляя следы в банковских выписках, которые предъявляются в налоговые органы.

Раскрывая содержание понятия «оплата товаров (работ, услуг)», законодатель в п. 2 ст. 167 НК РФ в дополнение к приведенному выше определению указал, что в целях налогообложения оплатой товаров (работ, услуг) признаются:

1) поступление денежных средств на счета налогоплательщика либо его комиссионера, поверенного или агента в банк или в кассу налогоплательщика (комиссионера, поверенного или агента);

2) прекращение обязательства зачетом;

3) передача налогоплательщиком права требования третьему лицу на основании договора или в соответствии с законом.

Центральным элементом бухгалтерского учета фактов продажи товаров (работ, услуг) является исчисление финансового результата от их реализации как разницы между суммами доходов и расходов по соответствующим сделкам. Для указанных целей новым Планом счетов бухгалтерского учета, утвержденным приказом Министерства финансов РФ от 31 октября 2000 г. № 94н,[27] выделяется специальный счет 90 «Продажи», который, как гласит инструкция, предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. Анализ операций, отраженных по этому счету, в корреспонденции с другими счетами бухгалтерского учета, позволяет получить информацию, свидетельствующую о возможных злоупотреблениях со стороны налогоплательщика.

Особенно много правонарушений совершается в сфере налогообложения экспортных операций. Чтобы понять их природу, необходимо обратиться к тем статьям НК РФ, которые регулируют порядок уплаты и возмещения НДС при осуществлении экспорта товаров (работ, услуг).

Как мы уже заметили выше, НК РФ впервые введено понятие «нулевая ставка НДС», что означает освобождение от уплаты НДС с правом вычета (возмещения) налога, уплаченного поставщиками по материальным ресурсам (работам, услугам), использованным при производстве и реализации товаров (работ, услуг), облагаемых по нулевой ставке.

Налогообложение производится по налоговой ставке 0 % при реализации:

1) товаров, помещенных под таможенный режим экспорта, при условии их фактического вывоза за пределы таможенной территории Российской Федерации и представления в налоговые органы документов, подтверждающих вывоз товаров за границу и получение экспортной выручки;

2) работ (услуг), непосредственно связанных с производством и реализацией товаров, указанных в предыдущем пункте (сопровождение, транспортировка, погрузка и перегрузка экспортируемых товаров), а также в ряде других случаев, предусмотренных ст. 164 НК РФ.

Особенности налогообложения при перемещении товаров через таможенную границу Российской Федерации предусмотрены также ст. 151 НК РФ. Эта статья сочетает нормы налогового и таможенного законодательства, устанавливая порядок обложения налогом на добавленную стоимость операций по ввозу товаров на таможенную территорию Российской Федерации и вывозу за ее пределы. Порядок этот ставится Налоговым кодексом в прямую зависимость от таможенного режима, под который помещается товар.

В соответствии с ч. 2 ст. 151 НК РФ при вывозе товаров с таможенной территории Российской Федерации в таможенном режиме экспорта налог на добавленную стоимость не уплачивается.

Статьей 97 Таможенного кодекса РФ (ТК РФ)[28] экспорт товаров определяется как таможенный режим, при котором товары вывозятся за пределы таможенной территории Российской Федерации без обязательства об их ввозе на эту территорию.

Экспорт товаров осуществляется при условии уплаты вывозных пошлин и внесения иных таможенных платежей, соблюдения мер экономической политики и выполнения других требований, предусмотренных ТК РФ и иными законодательными актами Российской Федерации по таможенному делу.

Согласно ст. 98 ТК РФ при экспорте товары освобождаются от налогов либо уплаченные суммы налогов подлежат возврату в соответствии с налоговым законодательством Российской Федерации.

Порядок ведения организациями бухгалтерского учета операций по экспорту товаров (работ, услуг) помимо нормативных документов по бухгалтерскому учету зависит от законодательства, регулирующего данную сферу деятельности организаций, и условий внешнеэкономических договоров (контрактов).

В соответствии с внешнеэкономическим законодательством российские организации вправе осуществлять экспорт товаров (работ, услуг).

Экспортные операции могут осуществляться на условиях прямой поставки или иным способом.

Экспорт товаров может производиться как непосредственно организацией-производителем, так и с привлечением для этого внешнеэкономических или иных посреднических организаций.

При получении всех необходимых для расчетов с покупателем документов экспортер выписывает счет и сдает его в банк или отсылает по почте покупателю вместе с другими товаросопроводительными документами. К этим документам относятся: транспортная документация (коносамент, железнодорожная накладная, автомобильная накладная, авианакладная, почтовая квитанция); сертификат качества; страховой полис (если груз страхует поставщик); техническая документация (технические паспорта, чертежи, инструкции по эксплуатации и т. п.); другие документы, предусмотренные контрактом.

Согласно ст. 6 Закона РФ «О валютном регулировании и валютном контроле» 50 % экспортной валютной выручки подлежит обязательной продаже через уполномоченные банки по рыночному курсу иностранных валют к валюте Российской Федерации на внутреннем валютном рынке Российской Федерации в соответствии с порядком, устанавливаемым Центральным банком России.[29]

Однако оплата по экспортному контракту может быть предусмотрена и в рублях. В этом случае возможностей для злоупотреблений у недобросовестного экспортера больше. По мнению сотрудников налоговых органов, более половины экспортных контрактов, предусматривающих оплату в рублях, оформляется с целью уклонения от уплаты НДС и незаконного возмещения сумм налога из государственного бюджета.

По каждому контракту экспортеры оформляют в уполномоченном коммерческом банке паспорт экспортной сделки, а также представляют документы, в том числе заверенные копии контракта и всех дополнений к нему. Понятия «паспорт сделки», «закрытие паспорта сделки» содержатся в положениях действующего на территории Российской Федерации валютного законодательства. Основными нормативными актами в этой области являются принятые на основе Закона РФ «О валютном регулировании и валютном контроле» совместные инструкции Центрального банка РФ и Государственного таможенного комитета РФ: от 12 октября 1993 г. № 19,[30] действовавшая до 1 января 2000 г., и вступившая в силу с 1 января 2000 г. «О порядке осуществления валютного контроля за поступлением в Российскую Федерацию выручки от экспорта товаров» от 13 октября 1999 г. № 86-И (с изм. от 22.12.1999 г., 12.10.2001 г.).[31]

Согласно положениям Инструкции № 86-И одним из основных документов валютного контроля за поступлением экспортной выручки в рамках «открытого» паспорта сделки (ПС) является учетная карточка таможенно-банковского контроля (УК), т. е. документ валютного контроля, составленный по установленной инструкцией форме и содержащий необходимые для осуществления валютного контроля сведения о поставляемом (экспортируемом) по контракту товаре из грузовой таможенной декларации, а также сведения о поступлении выручки. Экспортная выручка считается полностью поступившей экспортеру, если УК по конкретной партии товара полностью заполнена банком.

В связи с тем, что НДС включается в цену товара (работ, услуг), то и экспортер уплачивает этот налог при приобретении товаров (работ, услуг) у отечественного производителя или поставщика. При последующей реализации этих товаров (работ, услуг) за пределами таможенной территории Российской Федерации у экспортера возникает право на возмещение НДС, исчисляемого исходя из цены товара (работ, услуг).

Статьей 165 НК РФ установлены формальные требования к документальному подтверждению права налогоплательщиков на применение ставки НДС 0 % и получения налоговых вычетов по соответствующим товарам (работам, услугам).

Прежде всего такие требования установлены по отношению к товарам (за исключением нефти, включая стабильный газовый конденсат, природного газа, которые экспортируются на территории государств – участников СНГ), вывезенным в таможенном режиме экспорта. При этом законодатель выделяет несколько ситуаций в зависимости от способа реализации этих товаров.

Первая ситуация складывается в тех случаях, когда налогоплательщик по договору купли-продажи реализует товары иностранному партнеру от своего имени и за свой счет. Для подтверждения права на возмещение входного НДС налогоплательщиком представляются в налоговые органы следующие документы.