Налог на добавленную стоимость. Механизм преступления и его выявление

Как правило, в течение времени, отведенного Налоговым кодексом РФ на проверку обоснованности требования о возмещении НДС, такие доказательства собрать не удается.

Необходимо учитывать также, что большинство судей арбитражного суда с недоверием относятся к актам таможенных, налоговых проверок, объяснениям, которые получают сотрудники налоговых и таможенных органов в процессе таких проверок от граждан, экспертным заключениям таможенных и налоговых органов. Тому есть объективные причины. Нередко такие акты, заключения и объяснения носят тенденциозный характер, используются в качестве инструмента давления на налогоплательщиков, не учитывают реалии современной экономики и ее правового регулирования. Налогоплательщики, как физические, так и юридические лица, являясь основным источником формирования доходной части государственного бюджета, подвергаются проверкам со стороны многочисленных контролирующих государственных органов. Далеко не всегда такие проверки носят объективный характер. Поэтому налогоплательщики вынуждены отстаивать свои права в арбитражном суде.

Завершая характеристику налога на добавленную стоимость и связанных с ним злоупотреблений, отметим, что нами рассмотрены далеко не все особенности исчисления, уплаты и возмещения НДС. В настоящей главе мы постарались обратить внимание на те элементы механизма функционирования этого федерального налога, которые наиболее часто используются для совершения преступлений, а также указать официальные документы, в которых могут найти отражение факты совершения противоправных действий.

Глава 2

Криминалистическая характеристика преступлений, связанных с незаконным возмещением НДС

Известно, что чем выше налог, тем сильнее у плательщиков искушение уклониться от платежа его посредством всяких обходов закона.[36] Современная налоговая система Российской Федерации характеризуется достаточно высоким уровнем налогообложения. Это обстоятельство, а также отсутствие традиции уважительного отношения к праву в национальном масштабе, детально разработанного налогового законодательства, эффективных налоговых и иных правоохранительных органов, способных объективно и квалифицированно работать в самых сложных обстоятельствах, отлаженной системы внесудебного обжалования действий налоговых органов, беспристрастного рассмотрения жалоб налогоплательщиков, опытной и эффективной судебной системы оказывают существенное влияние на уровень преступности в области налоговых правоотношений.

В таких условиях провозглашенная в Налоговом кодексе РФ презумпция невиновности налогоплательщика представляется преждевременной. По словам С. Д. Шаталова, «ни одно государство, даже находясь в значительно более благоприятных условиях, не может отважиться на такую революцию, и только Россия ничего не боится».[37]

Так, в налоговом законодательстве США действует принцип «презумпции правильности расчетов налогового органа» при представлении ему необходимого минимума доказательств. В случае оспаривания расчетов и выводов налоговых органов бремя доказывать обстоятельства, обосновывающие возражения, возлагается на налогоплательщика. В зависимости от того, сумеет ли налогоплательщик доказать недостоверность представленных налоговым органом доказательств и расчетов при рассмотрении дела в суде, суд и принимает окончательное решение.

В России же законодатель пошел по пути механического перенесения принципов и норм уголовного права в налоговое, что послужило сильным импульсом к росту числа налоговых правонарушений. Реакция Министерства по налогам и сборам была предсказуемой: путем принятия ненормативных актов от территориальных налоговых органов потребовали усилить контроль за порядком исчисления, уплаты и возмещения налогов, в том числе НДС. Однако противоречия между ведомственными нормативными актами и налоговым законодательством приводят к тому, что в суде большинство споров с налогоплательщиками налоговые органы проигрывают. Уголовные дела, которые возбуждаются в отношении недобросовестных налогоплательщиков, нередко прекращаются по реабилитирующим основаниям.

По данным Генеральной прокуратуры РФ, органами налоговой полиции в 2000 г. было возбуждено 61 уголовное дело по фактам хищения бюджетных средств под видом возмещения НДС по экспортным операциям, в 2001 г. – 153 дела. Но по результатам расследования до судебного рассмотрения доведены лишь четыре уголовных дела (по одному делу в Алтайском и Приморском краях, Псковской области и Санкт-Петербурге). Органами МВД РФ за 2000–2001 гг. проводилось расследование по 35 уголовным делам указанной категории и лишь два из них направлены в суд.[38]

Реальное противодействие незаконной деятельности налогоплательщиков, использующих недостатки механизма функционирования налога на добавленную стоимость, возможно только в результате комплексных усилий всех правоохранительных и контролирующих органов, путем своевременного выявления, всестороннего, полного и объективного исследования всех обстоятельств подготавливаемого или совершенного преступления.

Преступление в криминалистическом понимании есть «обусловленная обстановкой и другими объективными и субъективными факторами, взаимосвязанная со средой и протекающими в ней событиями и процессами, возникающая и функционирующая по воле виновного, повторяющаяся в своих структурных элементах, связях, отношениях и отражениях сложная, реальная общественно опасная система деяний, появление которой законодатель пытается предотвратить угрозой уголовного наказания».[39]

В структуру преступления включаются элементы, связи и закономерности. Исследование элементов, связей и закономерностей преступления как реального, сложного системного образования позволяет перейти к разработке методов и способов повышения эффективности расследования. Для реализации этой возможности необходимо надлежащее описание реальной системы преступления. Эту функцию призвана выполнять криминалистическая характеристика преступления.

В данной работе авторы не ставили перед собой задачу проанализировать существующие в науке определения криминалистической характеристики, а также различные взгляды на ее роль и значение для выявления, пресечения, раскрытия и расследования преступлений. Наша цель – дать описание реальной системы преступления, связанного с противоправным использованием механизма исчисления, уплаты и возмещения НДС, ее элементов, связей и закономерностей.

Рассматривая все части системы преступления, Г. А. Густов выделяет следующие восемь обязательных элементов этой системы: объект непосредственного посягательства, субъект посягательства, физическая и психическая деятельность субъекта, факты-последствия посягательства, место и время посягательства, общественная опасность и противоправность содеянного. Каждый из названных элементов необходим, но только в совокупности они образуют ту целостность, которая может быть названа преступлением.[40]

Кроме элементов реальную систему преступления характеризуют ее внутренние и внешние связи. К числу внутренних связей, по мнению Г. А. Густова, относятся: причинно-следственная, пространственно-временная, информационная и др. Ими связаны все названные общие элементы системы. Совокупность элементов системы и связей между ними образует структуру преступления. Внешние связи характеризуют поведение виновных до и после совершения преступления. Эти действия тесно связаны с их поведением во время посягательства. В ряде случаев они даже сложнее системы самого посягательства.[41]

Элементы и связи закономерно повторяются при совершении однородных преступлений, оставляя одинаковые следы в окружающей действительности. На этих закономерностях основана возможность раскрытия и расследования преступлений.

С указанных позиций рассмотрим преступные деяния, направленные на незаконное возмещение НДС.

2.1. Характеристика непосредственного объекта посягательства

Объект непосредственного посягательства – это все то, на что виновный прямо или косвенно воздействует в процессе посягательства.

Для того чтобы добиться желаемого решения о возмещении сумм НДС, заинтересованные лица осуществляют целый комплекс различных действий: регистрируют несколько организаций (юридических лиц), открывают расчетные и иные счета в банках, оформляют внутренние и внешнеторговые контракты, счета-фактуры, транспортные, товаросопроводительные и иные документы, грузовые таможенные декларации, акты приема-передачи товара, выполненных работ, осуществляют безналичные переводы денежных средств со счета одного юридического лица на счета других, заполняют налоговые декларации и представляют их в налоговые органы вместе с необходимыми документами, предусмотренными Налоговым кодексом РФ. В процессе этой деятельности виновные вносят недостоверные сведения в документы, вводят в заблуждение или вовлекают в преступную деятельность работников различных государственных органов и учреждений, используют телекоммуникационные каналы связи и компьютерную технику. В результате в бумажных документах, электронных носителях информации, а также в памяти людей остаются следы преступной деятельности.

Цель, преследуемая при осуществлении незаконных операций с использованием механизма расчета, уплаты и возмещения сумм НДС, может быть двоякой.

Во-первых, учитывая тяжесть налогового бремени, которое несут практически все хозяйствующие субъекты в Российской Федерации, многие из них стремятся «минимизировать» размеры налоговых платежей, используя недостатки правового регулирования налоговых правоотношений.

Представляя в налоговые органы недостоверные сведения о сделках со своими контрагентами и финансовых операциях, налогоплательщик создает условия для принятия решения о возмещении сумм НДС путем зачета в соответствии со ст. 176 НК РФ.[42] В этом случае сумма, подлежащая возмещению, направляется в течение трех календарных месяцев, следующих за истекшим налоговым периодом, на исполнение обязанностей налогоплательщика по уплате налогов и сборов, подлежащих зачислению в тот же бюджет. Таким образом, налогоплательщик освобождается от обязанности в течение указанного периода производить налоговые платежи в федеральный бюджет в пределах искусственно созданной задолженности бюджета перед ним либо погашать имеющуюся задолженность, которая образовалась в предыдущий период. В результате в бюджет не поступают соответствующие суммы налогов и сборов.

Представляется, что именно с этой целью первоначально стали использоваться недостатки механизма расчета, уплаты и возмещения НДС отдельными налогоплательщиками. Однако в дальнейшем возник соблазн не только не платить в бюджет законно установленные налоги и сборы, но и под видом возмещения НДС изымать из бюджета государственные средства в целях личного обогащения.

Вторая цель, которую преследуют виновные, связана с возможностью изъятия денежных средств из федерального бюджета под видом возмещения НДС.

Последовательность действий виновных аналогична вышеизложенной. Отличие состоит лишь в том, что решение о возврате сумм НДС принимает налоговый орган на основании письменного заявления налогоплательщика, а сам возврат осуществляется органами федерального казначейства. В результате действий виновных, направленных на то, чтобы добиться решения налогового органа о возмещении сумм НДС путем возврата, происходит реальное уменьшение совокупного государственного имущества в федеральном бюджете. В этом случае непосредственным предметом посягательства являются безналичные денежные средства, зачисляемые на счет недобросовестного налогоплательщика.

Безналичные денежные средства как предмет посягательства обладают особенностью, которая осложняет правовую оценку действий виновных. В отличие от наличных денежных средств безналичные деньги, размещенные на банковском счете, не обладают признаком материальности, вещественности. Между банком и клиентом возникают не вещно-правовые, а обязательственно-правовые отношения. Это обстоятельство создает почву для обоснования предложений о квалификации посягательств на безналичные денежные средства по ст. 165 УК РФ, предусматривающей ответственность за причинение имущественного ущерба путем обмана или злоупотребления доверием.

Однако ст. 159 УК РФ предусмотрена уголовная ответственность не только за хищение имущества, но и за приобретение права на чужое имущество путем обмана или злоупотребления доверием. Поскольку ст. 128 ГК РФ к имуществу отнесены также имущественные права, то права требования, возникающие в результате незаконных операций с безналичными денежными средствами, могут быть признаны предметом посягательства при хищении как посредством мошенничества, так и путем присвоения или растраты.[43]

Криминалистически значимой является информация о порядке проведения операций с безналичными денежными средствами, о документах, которые оформляются с этой целью.

Безналичный денежный оборот представляет собой совокупность платежей, совершаемых путем перечисления по счетам в кредитных учреждениях и зачета встречных требований.

При совершении хищений под видом возмещения сумм входного НДС используются расчетные счета различных юридических лиц в коммерческих банках, посредством которых безналичные деньги переводятся с одного счета на другой в пределах одного банка, из одного коммерческого банка в другой, в том числе иностранный, а также из безналичной формы в наличную и наоборот.

Основными принципами организации безналичного оборота в Российской Федерации являются:

1) единообразное применение правил безналичных расчетов всеми хозяйствующими субъектами;

2) обязанность для любой организации или предприятия иметь счета в банке и хранить свои денежные активы, сбережения на этих банковских счетах;

3) проведение всех расчетов только при наличии средств на счету плательщика и с его согласия;

4) своевременность осуществления расчетов.[44]

Любые платежи с банковских счетов осуществляются только по приказу (распоряжению) или с согласия владельца счета. Без распоряжения клиента списание денежных средств, находящихся на счете, допускается по решению суда или в случаях, прямо предусмотренных законодательством либо договором между банком и клиентом.

Безналичные расчеты осуществляются через кредитные организации (филиалы) и/или Банк России по счетам, открытым на основании договора банковского счета или договора корреспондентского счета (субсчета), если иное не установлено законодательством и не обусловлено используемой формой расчетов.

Расчетные операции по перечислению денежных средств через кредитные организации (филиалы) могут осуществляться с использованием:

– корреспондентских счетов (субсчетов), открытых в Банке России;

– корреспондентских счетов, открытых в других кредитных организациях;

– счетов участников расчетов, открытых в небанковских кредитных организациях, осуществляющих расчетные операции;

– счетов межфилиальных расчетов, открытых внутри одной кредитной организации.

Банки осуществляют операции по счетам на основании расчетных документов. Законодательством[45] установлено, что при осуществлении безналичных расчетов используются следующие расчетные документы: платежные поручения, аккредитивы, чеки, платежные требования, инкассовые поручения.

Наиболее распространенным документом безналичного оборота является платежное поручение – распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке.

Платежные поручения универсальны. Они могут использоваться для предварительной оплаты товаров, работ, услуг или для осуществления периодических платежей; перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги, в бюджеты всех уровней и во внебюджетные фонды; в целях возврата, размещения кредитов (займов) или депозитов и уплаты процентов по ним; перечисления по распоряжениям физических лиц или в пользу физических лиц (в том числе без открытия счета), а также в других целях, предусмотренных законодательством или договором. Платежные поручения принимаются банком от клиентов независимо от наличия денежных средств на счете плательщика.[46]

Исполнение платежного поручения плательщика состоит в том, что принявший его банк обязан перечислить указанную в поручении сумму банку, в котором открыт счет получателя. При этом на экземпляре поручения, который возвращается клиенту, помимо даты, штампа банка и подписи операционного работника проставляется отметка: «Принято банком».

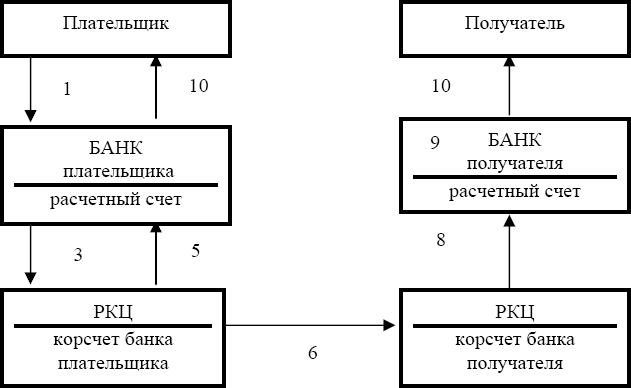

Пооперационный порядок расчетов с использованием платежных поручений представлен на схеме 5.

Схема 5

Операция 1 – плательщик денежных средств (покупатель, заказчик) представляет обслуживающему его банку платежное поручение в пяти экземплярах; один экземпляр с отметкой банка об исполнении возвращается плательщику.

Операция 2 – банк плательщика на основании первого экземпляра поручения списывает с расчетного (текущего) счета клиента денежные средства.

Операция 3 – банк плательщика отправляет в расчетно-кассовый центр по месту открытия своего корсчета соответствующим образом оформленные три экземпляра платежного поручения.[47]

Операция 4 – на основании полученного платежного поручения РКЦ списывает с корсчета банка плательщика денежные средства.

Операция 5 – РКЦ направляет банку плательщика выписку из корреспондентского счета, подтверждающую списание денежных средств с его корсчета.

Операция 6 – РКЦ банка плательщика направляет два экземпляра платежного поручения в РКЦ банка получателя.

Операция 7 – РКЦ банка получателя зачисляет денежные средства на корсчет банка получателя.

Операция 8 – РКЦ направляет банку получателя два экземпляра платежного поручения и выписку из корреспондентского счета, подтверждающую зачисление денежных средств на его корсчет.

Операция 9 – банк получателя на основании полученных от РКЦ документов зачисляет средства на расчетный (текущий) счет получателя.

Операция 10 – банк получателя направляет своему клиенту выписку с его расчетного (текущего) счета, подтверждающую зачисление денежных средств, с приложением одного экземпляра платежного поручения. В свою очередь банк плательщика направляет своему клиенту выписку с его расчетного (текущего) счета, подтверждающую списание денежных средств.

Расчеты между банковскими и другими кредитными учреждениями на территории Российской Федерации производятся через подразделения расчетной сети Банка России (расчетно-кассовые центры – РКЦ, ГРКЦ), организованные в местах нахождения банковских учреждений. Каждому банку в РКЦ открывается корреспондентский счет на соответствующем балансовом счете. Расчетные операции с другими банками производятся через корреспондентские счета, открытые в РКЦ.

С этой целью кредитная организация представляет в обслуживающее подразделение расчетной сети Банка России сводное платежное поручение в двух экземплярах, оформленное на бланке установленной формы. Сводное платежное поручение является письменным распоряжением кредитной организации – плательщика подразделению расчетной сети Банка России о списании с корреспондентского счета суммы денежных средств.

К сводному платежному поручению прилагаются расчетные документы и опись расчетных документов, которая составляется кредитной организацией в двух экземплярах. Первый экземпляр сводного платежного поручения и каждый лист первого экземпляра описи расчетных документов оформляются подписями должностных лиц кредитной организации, имеющих право распоряжения счетом, и заверяются оттиском печати кредитной организации. Вторые экземпляры сводного платежного поручения и описи возвращаются кредитной организации ответственным исполнителем подразделения расчетной сети Банка России с отметкой об их принятии.

Расчетные документы могут представляться в подразделения расчетной сети Банка России также в электронном виде с использованием средств телекоммуникации.

Расчетные операции могут осуществляться также по корреспондентским счетам кредитных организаций (филиалов), открытым в других кредитных организациях (филиалах), и по счетам межфилиальных расчетов одной кредитной организации.

При заключении договора между двумя коммерческими банками, в том числе между российским и иностранным банком, об установлении корреспондентских отношений открываются счета типа «ЛОРО» и «НОСТРО». Первый представляет собой счет, открываемый коммерческим банком своему банку-корреспонденту, через который проводятся все денежные средства, получаемые им или выдаваемые. «НОСТРО» – это счет данного коммерческого банка у банка-корреспондента, через который проходят взаимные платежи.

Подтверждением совершения операции списания или зачисления денежных средств по корреспондентскому счету в другой кредитной организации является выписка из этого счета, направленная банком-исполнителем банку-отправителю. Форма, способ (на бумажном носителе или в электронном виде) и порядок передачи выписки устанавливаются в Правилах построения расчетной системы кредитной организации и в Договорах корреспондентского счета.

В договоре об открытии указанных счетов оговариваются также следующие вопросы: в какой валюте будет вестись счет, возможность овердрафта (превышения суммы платежа над остатком денежных средств на счете банка-корреспондента в данный момент), величина процентных платежей по остатку средств по счету, оплата комиссионного вознаграждения по счету.

В сфере внешнеторговой деятельности операции по корреспондентским счетам российских и иностранных банков (банков-нерезидентов) широко используются для создания видимости поступления экспортной выручки от иностранных покупателей несуществующего (или более дешевого) товара, якобы вывезенного в режиме экспорта с территории Российской Федерации. При этом иностранным банкам (банкам-нерезидентам) в российских банках открываются счета в валюте Российской Федерации и операции осуществляются, как правило, в рублях.[48]

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Примечания

1

Волженкин Б. В. Экономические преступления. СПб., 1999. С. 222.

2

Ляпунова Г. Не допустить сомнений в зыбкости принятых законов // Российская газета. 2002. 14 февр.

3

Там же.

4

В результате обсуждения предложение о внесении изменений в Налоговый кодекс РФ не было поддержано большинством членов Комитета Государственной Думы по бюджету и налогам РФ.

5

Ляпунова Г. Экспортеров кинули еще дальше // Коммерсант. 2002. 22 марта.

6

Интервью с заместителем председателя Комитета Государственной Думы по бюджету и налогам РФ С. Штогриным // Российская газета. 2002. 11 апр.

7

«Вопросы совершенствования государственного управления в Российской Федерации». Указ Президента РФ от 11.03.2003 г. № 306.

8

Кучеров И. И. Налоги и криминал. М., 2000. С. 127.

9

Ведомости Верховного Совета СССР. 1986. № 47. Ст. 964.

10

Там же. 1988. № 22. Ст. 355.

11

Ведомости Съезда народных депутатов СССР и Верховного Совета СССР. 1990. № 25. Ст. 460.

12

Там же. № 27. Ст. 522; № 19. Ст. 320.

13

Кучеров И. И. Налоги и криминал. С. 138–139.

14

Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР. 1992. № 11. Ст. 527; 525; 1991. № 52. Ст. 1871; 1992. № 12. Ст. 591.

15

Собрание актов Президента и Правительства РФ. 1993. № 52. Ст. 5076.

16

СЗ РФ. 1996. № 14. Ст. 1309.

17

Закон РФ «О внесении изменений и дополнений в налоговую систему России» от 16.07.1992 г. //Ведомости Съезда народных депутатов и Верховного Совета РФ. 1992. № 34. Ст. 1976.

18

Экономика и жизнь. 1995. № 46.

19

СЗ РФ. 2001. № 1 (ч. 2). Ст. 18; № 23. Ст. 2289; № 33 (ч. 1). Ст. 3413, 3421, 3429; № 49. Ст. 4554, 4564; № 53 (ч. 1). Ст. 5015, 5023; 2002, № 1 (ч. 1). Ст. 4.