Мошенничество в платежной сфере. Бизнес-энциклопедия

1.4. Схемы мошенничества, способы информирования пользователей и методы профилактики

Мошеннические схемы в сфере электронных денег условно можно разделить на технические и «социальные» – рассчитанные на доверчивость пользователей.

Платежные сервисы совместно с ведущими отечественными и международными компаниями разрабатывают и внедряют алгоритмы предотвращения мошеннических операций с использованием электронных платежных средств. Помимо этого, они постоянно совершенствуют внутренние многоуровневые системы безопасности, позволяющие анализировать все операции в системе, выявлять подозрительные действия и оперативно принимать соответствующие меры. В частности, критериями определения подозрительных операций могут быть нетипичные признаки поведения электронного счета: другие IP-адреса, смена физического устройства, с которого происходит авторизация, нехарактерные транзакции для этого счета и пр.

Комплекс технических мер, внедряемый платежными сервисами для обеспечения безопасности электронных кошельков, минимизирует вероятность хищения средств с использованием уязвимостей сервиса.

Устройства владельцев электронных кошельков в этом плане гораздо более уязвимы, и платежные сервисы регулярно информируют клиентов о ряде правил, которые нужно соблюдать для обеспечения безопасности средств.

1.4.1. Вредоносное ПО

Ряд вредоносных программ, нацеленных на похищение паролей пользователей и получения доступа к электронным кошелькам, проникает на пользовательские компьютеры и мобильные устройства.

Вирусные программы для смартфонов могут перехватывать SMS-сообщения, так что под угрозу попадают все платежные приложения, где реализована функция платежей с помощью SMS-команд.

Единственные способы защиты от вредоносных программ – установить и регулярно обновлять антивирусное ПО, не скачивать программы из непроверенных источников, не запускать незнакомые приложения, загруженные из Интернета. О троянских программах и правилах безопасности осведомлено большинство пользователей электронных кошельков, но эта мошенническая схема до сих пор продолжает работать.

1.4.2. Фишинг

Не менее распространенная мошенническая схема – это хищение персональных данных с помощью фишинговых сайтов: клиент переходит по ссылке на поддельный сайт платежного сервиса, где ему предлагается ввести свои данные. Указав на таком сайте логин, пароль и любую другую конфиденциальную информацию, пользователь фактически предоставляет злоумышленникам доступ к своим средствам.

Чтобы отличить поддельный от оригинального сайта, достаточно внимательно посмотреть его название в адресной строке.

Оно обычно написано неправильно, с подменой одного или нескольких знаков. Все сайты или их разделы, на которых указывается конфиденциальная информация, используют безопасный протокол передачи данных https, защищенный от мошенников. При этом в адресной строке браузера присутствует символ «замок». Если браузер выдает предупреждение, что сертификату безопасности сайта нельзя доверять, пользователю необходимо немедленно покинуть этот сайт.

Для обеспечения безопасности электронных кошельков платежные сервисы внедрили ряд опций, таких как SMS-подтверждения платежей и других значимых действий с электронным кошельком, а также привязка электронного кошелька к e-mail. Используя эти сервисы, клиенты получают возможность в случае компрометации личных данных оперативно выявлять признаки попыток доступа к электронным средствам и принимать меры: смену пароля, обращение в службу безопасности платежного сервиса. Пароли для электронных кошельков должны быть уникальными (то есть не повторяться на других ресурсах) и достаточно сложными.

1.4.3. Методы, рассчитанные на доверие пользователей

По данным Synovate Comcon, для 70 % активных интернет-пользователей определяющим критерием выбора онлайн-магазина является выгодная стоимость товаров. Пользуясь стремлением покупателей сэкономить, злоумышленники создают поддельные сайты или группы в социальных сетях, предлагая товары по низкой цене и указывая в качестве средства оплаты электронные деньги. Оформляя предоплату на подобных ресурсах, покупатели рискуют как минимум получить некачественный товар, а то и остаться и без покупки, и без средств.

Не реже происходят случаи, когда фальшивые «продавцы» в телефонном разговоре предлагают покупателю создать и пополнить электронный кошелек. Далее, пользуясь неопытностью покупателя, провоцируют его сообщить пароль и таким образом получают доступ к средствам пользователя.

Существуют и так называемые методы социальной инженерии, когда злоумышленник связывается с владельцем электронного кошелька под видом сотрудника какой-либо организации – например, технического специалиста сотового оператора. Под различными предлогами (проверка корректности работы сервиса, подтверждение личности владельца для проведения транзакции и пр.) он может спровоцировать пользователя на компрометацию паролей – в телефонном разговоре, по SMS или e-mail.

В правилах безопасности платежных сервисов содержится предупреждение о том, что пользователь никому не должен сообщать пароли и одноразовые коды. То же самое напоминание, как правило, приходит в сервисных SMS-сообщениях от системы.

Относительно новый способ мошенничества появился с развитием сервиса выставления счетов между пользователями интернет-кошельков. Злоумышленник может выставить счет на сравнительно небольшую сумму, сопроводив его комментарием о том, что это оплата комиссии или сервисный сбор за какие-либо услуги. Такие поддельные счета легко определить по реквизитам отправителя – как правило, это незнакомое частное лицо.

Наконец, давно известные, но продолжающие работать поддельные розыгрыши ценных призов от имени известных компаний. Мошенники предлагают оплатить с помощью электронных денег «налог на выигрыш» или стоимость пересылки приза. Пользователям необходимо проверять информацию о подобных выигрышах, обращаясь за подтверждением к предполагаемому организатору.

Кроме того, не следует доверять различным лотереям и финансовым пирамидам, организованным в Интернете.

1.5. Распространенные виды мошенничества в сфере электронных денег

Как известно, электронные деньги как платежное средство, используемое при оплате товаров (услуг) и имеющее такую же ценность, как и настоящие деньги, появилось сравнительно недавно. Тем не менее электронные деньги сразу же обратили на себя пристальное внимание мошенников, поскольку имеют несколько явных преимуществ перед классическим мошенничеством с настоящими деньгами. Во-первых, завладение электронными деньгами происходит удаленно. Мошенник и его жертва могут находиться на расстоянии сотен и тысяч километров друг от друга. Во-вторых, система электронных денег сегодня дает преимущественно большую анонимность получателю денег. И, в-третьих, этими системами пользуются огромное количество технически безграмотных людей.

Наиболее популярными схемами мошенничества с использованием электронных денег являются:

• Фальшивые письма и фишинговые сайты. Основная цель фишинговых писем – заставить получателя перейти по ссылке на поддельный (фишинговый) сайт, где будут украдены учетные данные его электронного кошелька. Такие письма тщательно маскируют под официальное письмо той платежной системы, которой пользуется получатель. При переходе по ссылке в письме происходит попадание на поддельную страницу, сходную со страницей платежной системы. Но уже при вводе учетных данных профиля осуществляется передача логина и пароля мошенникам, которые в дальнейшем получат доступ к самому кошельку.

• «Волшебные кошельки» и другие пирамиды. На одном из многочисленных форумов помещается сообщение, в котором приводится список электронных кошельков (обычно три-семь штук) и настоятельно рекомендуется отправить $ 1 на каждый из них. Затем предлагается продублировать это сообщение и разместить его на более чем 200 форумах. При этом в списке номеров кошельков вместо последнего необходимо поставить свой номер. Далее приводится подробный расчет, как в течение двух-пяти месяцев на электронный кошелек попадет многократно умноженная сумма. Эта мошенническая схема преследует одну цель – забрать деньги всех участников сразу. В эту категорию также входят письма со следующим содержанием: «Я работал в системе (указывается платежная система) и случайно узнал, что существуют специальные кошельки. Если на них послать некоторую сумму денег, то они возвращают деньги отправителю в трехкратном размере. Меня несправедливо уволили, и чтобы отомстить им, я даю номер одного из кошельков». Главная их цель и итог – незаконный увод денег.

• Генераторы. Мошенники предлагают программное обеспечение, которое, по их утверждению, позволит увеличить сумму на кошельке в n раз и без уплаты взносов. После установки такой программы происходит потеря всех денег, находившихся на кошельке.

• Компьютерный шантаж. Данный тип мошенничества зачастую происходит в результате посещения сайта, который заражен вредоносным программным обеспечением. Пользователь включает свой компьютер и видит сообщение-окно со следующим содержанием: «Не пытайтесь убрать программу с вашего компьютера, так как можете его повредить. Чтобы возобновить его работу, отправьте SMS **** со следующем содержанием ******** два раза, и мы вышлем вам код доступа для разблокировки системы». Очевидно, что при отправке SMS с мобильного счета абонента произойдет только списание существенной суммы. Встречаются случаи, когда вредоносное программное обеспечение, проникая в систему, осуществляет шифрование файлов определенного расширения (doc, docx, pdf, файлы электронной почты, файлы базы 1C, MySQL, MSSQL и др.). Дальнейшая цель – выманить у пострадавшего денежные средства в обмен на ключ для дешифрования файлов.

• Поддельные обменные пункты. Продавцы утверждают, что с их помощью можно обменять WMZ на WMR (или наоборот) по выгодному курсу и без уплаты каких-либо процентов. Никакого обмена не происходит: зачастую мошенники указывают, что на сайте проводятся технические работы и требуется время на осуществление обмена. Но в итоге ничего не происходит и жертва остается ни с чем.

Глава 2

Электронные платежи: риск возможного использования для легализации преступных доходов

Прежде чем приступить к рассмотрению проблематики, напомним о ее актуальности в цифрах – согласно данным Управления ООН по наркотикам и преступности, объем незаконной деятельности, включая чисто экономические преступления, ежегодно составляет порядка $2,1 трлн. Это примерно 3,6 % мирового ВВП, из которых ежегодно «отмывается» примерно $1,6 трлн[1]. По оценкам Банка России, в 2012 г. объем вывода капитала за рубеж по сомнительным основаниям составил $39 млрд, за девять месяцев 2013 г. – около $22 млрд[2].

2.1. Общая модель отмывания денег

Процедура легализации преступных доходов (другими словами – отмывание денег) имеет решающее значение для деятельности практически всех форм транснациональной и организованной преступности. Это функция присуща практически всем действиям по созданию прибыли преступными сообществами[3]. Она способствует коррупции, деформирует процесс принятия экономических решений, усугубляет социальные проблемы и подрывает финансовые институты. Банковская система способна быстро и в любом объеме перемещать финансовые средства практически в любую точку мира и поэтому стала весьма привлекательна для криминальных структур и, как следствие, особенно уязвима.

Одними из основных факторов, способствующих беспрепятственному осуществлению легализации преступных доходов, являются:

– несовершенство механизмов контроля и мониторинга за деятельностью финансовых институтов, несоблюдение международных стандартов регулирования финансовой деятельности, разработанных специализированными международными организациями;

– распространение коррупции среди государственных исполнительных, правоохранительных и судебных органов власти;

– невозможность или ограничение возможности обмена финансовой информацией с иностранными правоохранительными органами.

Различные меры экономического характера, призванные исключить или ограничить возможность использования преступниками приобретенных незаконными путями доходов, представляют собой важнейший компонент программ по борьбе с преступностью.

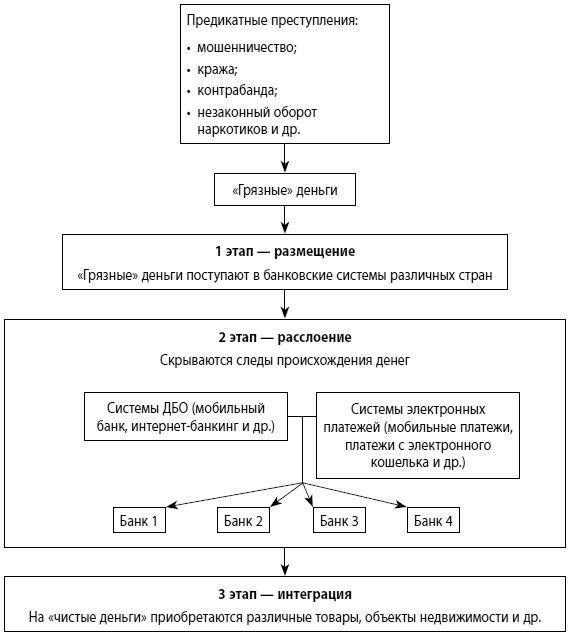

Одна из самых распространенных (встречающаяся как в отечественных, так и в зарубежных источниках) схема отмывания денег включает три стадии: размещение (placement), расслоение (layering) и интеграция (integration). Указанные стадии могут осуществляться одновременно или частично накладываться друг на друга – это зависит от разработанного механизма легализации и от требований, предъявляемых преступной организацией.

На стадии размещения (placement) необходимо изменить форму денежных средств с целью сокрытия их нелегального происхождения. Например, поступления от незаконной торговли наркотиками чаще всего представляют собой мелкие купюры. Конвертирование их в более крупные купюры, чеки или иные финансовые документы часто производится с помощью предприятий, имеющих дело с большими суммами наличных денег (рестораны, гостиницы, казино, мойки машин), используемых в качестве прикрытия. Ответственным сотрудникам финансовых учреждений, в чьи обязанности входит осуществление мер, направленных на противодействие легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма (ПОД/ФТ), необходимо хорошо представлять, что легче всего выявлять противозаконные операции на стадии размещения. В связи с этим в кредитных организациях на вооружении риск-подразделений, служб внутреннего контроля и подразделений (отдельных сотрудников), занимающихся ПОД/ФТ, должны быть необходимые методики для выявления источников рисков, связанных с отмыванием денег.

На стадии расслоения (layering) лица, отмывающие деньги, стараются еще больше замести следы, по которым их могут обнаружить. Для этого одни сложные финансовые сделки наслаиваются на другие. Например, для отмывания больших денежных сумм создаются фиктивные компании в странах, отличающихся строгими законами о банковской тайне или слабыми механизмами обеспечения соблюдения законодательных положений, касающихся отмывания денег. Затем «грязные» деньги переводятся из одной фиктивной компании в другую до тех пор, пока не приобретут видимость законно полученных средств.

Вышеупомянутые операции должны быть замаскированы так, чтобы в конечном счете раствориться в совершаемых каждый день законных сделках. Общепринятыми техническими приемами здесь служат различные варианты выдачи «обратных ссуд»[4] и «двойного выставления счет-фактур»[5].

Другие технические приемы наслоения связаны с покупкой дорогостоящих предметов (ценных бумаг, легковых автомобилей, самолетов и яхт), которые часто записываются на имя другого человека (с целью еще больше отдалить преступника от нелегально полученных средств). В последнее время на данной стадии стали активно использоваться технологии ДБО и системы, осуществляющие электронные платежи (рис. 2.1). Отличие заключается в том, что при ДБО клиентов требуется открытие банковского счета, а электронные платежи могут совершаться без открытия банковского счета (например, системы мобильных платежей позволяют производить платежи со счета мобильного телефона).

Рис. 2.1. Обобщенная схема отмывания денег с использованием технологии ДБО и систем, осуществляющих электронные платежи

На стадии интеграции (integration) преступники пытаются трансформировать денежные доходы, полученные от противозаконной деятельности, в средства, имеющие внешне легальное происхождение (деньги обычно вкладываются в бизнес, недвижимость, покупку драгоценностей и др.).

Поскольку процесс отмывания денег в определенной степени полагается на существующие финансовые системы и операции, то выбор преступниками конкретных механизмов ограничивается лишь их изобретательностью. Деньги отмываются через валютные и фондовые биржи, торговцев золотом, казино, компании по продаже автомобилей, страховые и торговые компании. Частные и офшорные банки, подставные корпорации, зоны свободной торговли, электронные системы и торгово-финансовые учреждения – все эти структуры могут скрывать незаконную деятельность.

Операции, связанные с отмыванием денег, способны значительно увеличить риск потери репутации для финансовых учреждений, негативно влиять на курсы валют и процентные ставки. В конечном счете эти деньги поступают в глобальные финансовые системы, где могут подрывать экономику и валюту отдельных стран, создавая серьезную угрозу для национальной и международной безопасности. В результате происходит подрыв целостности финансовых рынков, при котором финансовые институты, полагающиеся на доходы от преступных деяний, сталкиваются с дополнительными трудностями, стремясь адекватно управлять своими активами, обязательствами и операциями. Например, крупные суммы отмытых денег могут поступить в финансовое учреждение, но затем внезапно бесследно исчезнуть через электронные переводы в ответ на такие нерыночные факторы, как операции правоохранительных органов. Это может привести к проблемам с ликвидностью и перегрузкам в банках.

В некоторых странах с формирующейся рыночной экономикой незаконные доходы могут намного превосходить государственные бюджеты, что приводит к утрате правительственного контроля над экономической политикой. В ряде случаев огромная база активов, накопленная за счет отмывания денег, может использоваться для спекулятивной скупки рынков или даже целой экономики небольшой страны.

Операции, связанные с легализацией незаконно полученных доходов, могут также отрицательно влиять на валюты и процентные ставки, поскольку лица, отмывающие свои доходы, реинвестируют средства в те области, где менее вероятно раскрытие их схем, а не в те, где выше норма отдачи.

Операции, направленные на отмывание денег, снижают налоговые доходы правительства (тем самым наносят косвенный ущерб честным налогоплательщикам). Как правило, данная потеря доходов означает более высокие ставки налогообложения по сравнению с нормальной ситуацией, при которой преступные доходы были бы законными и облагались налогами. Следует отметить, что отмывание денег может проходить в форме приватизации. Преступники располагают финансовыми средствами, позволяющими давать за предприятия, прежде находившиеся в государственной собственности, более высокие цены, чем легальные покупатели. Приватизационные инициативы часто бывают экономически выгодными, они могут также служить механизмом отмывания денег.

Для стран, участвующих в отмывании денег, возникает риск потери репутации. Его значимость возрастает в условиях современной глобальной экономики. Различные финансовые преступления (мошенничество в крупных размерах, хищения посредством операций с ценными бумагами на основе внутренней информации о деятельности компании-эмитента и др.) подрывают доверие к рынкам, а прибыль перестает быть показателем экономических возможностей. Создающаяся вследствие этого негативная репутация препятствует устойчивому росту экономики и одновременно привлекает международные преступные организации с сомнительной репутацией, преследующие краткосрочные цели. Для восстановления финансовой репутации страны необходимо вложение значительных государственных ресурсов, что можно было бы осуществить путем надлежащего контроля над отмыванием денег.

Рост количества операций, направленных на отмывание денег, ведет к увеличению государственных расходов на правоохранительные органы (создание специализированных подразделений) и здравоохранение (например, лечение наркотической зависимости) для преодоления возникающих серьезных последствий.

Большинству финансовых транзакций свойственен некоторый след, однозначно привязывающий сумму к конкретной персоне. Преступники избегают использовать традиционные платежные системы типа чеков, кредитных карточек и т. д. именно в силу наличия этого следа. Они предпочитают использовать наличность (так как это анонимно). Физическая наличность имеет весьма существенные неудобства, связанные с большим объемом и массой[6], поэтому лица, специализирующиеся на отмывании денег, стараются использовать различные способы перемещения денежных средств, где можно избежать жестких требований к идентификации. И системы электронных платежей стали для них в какой-то степени просто находкой.

2.2. Электронные платежи

За последние несколько лет системы электронных платежей (в том числе проводимые с помощью планшетов и смартфонов[7]) получили широкое распространение в развитых европейских и американских странах. В настоящее время данная технология расчетов стала активно использоваться в Африке и Азии. В своей основе электронные платежи базируются на платежных системах, поддерживающих электронную передачу наличных средств. Передача наличности в системах этого класса может осуществляться с использованием глобальной сети Интернет или с помощью физического перемещения высокономинальных смарт-карт с записанным значением наличной суммы денег. Новые технологии оплаты предназначены в основном для замены наличных денег в розничной торговле, а также в сделках уровня потребителя.

В силу эффективности и простоты, с которой они заменяют наличность, системы электронных платежей несут в себе и новые риски, связанные с правовым обеспечением сделок. В результате возникают проблемы, которые должны быть разрешены в процессе развития систем этого класса, позволяющих гарантировать обнаружение и предотвращение проведения операций, направленных на легализацию преступных доходов.

Риски возможного использования систем электронных платежей для легализации преступных доходов – тема не новая. Еще в сентябре 1995 г. FinCEN[8] провело семинар по данной проблеме в Юридическом институте города Нью-Йорк. Далее в мае 1996 г. сотрудники FinCEN совместно с Национальным университетом обороны провели масштабные учения по отработке действий, связанных с выявлением незаконных операций по отмыванию денег, проводимых с использованием систем электронных платежей. В ходе этих учений отрабатывался ряд возможных сценариев использования систем электронных платежей для совершения незаконных операций.

Особенностям электронной оплаты также было уделено пристальное внимание со стороны Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ[9]), которая является межправительственным органом. Мандат ФАТФ предусматривает установление стандартов и содействие эффективному применению правовых, регулирующих и оперативных мер по борьбе с отмыванием денег, финансированием терроризма и финансированием распространения оружия массового уничтожения и иными связанными угрозами целостности международной финансовой системы. В сотрудничестве с другими заинтересованными международными участниками ФАТФ также работает над определением уязвимых мест на национальном уровне с целью защиты международной финансовой системы от злоупотреблений.

Рекомендации ФАТФ устанавливают комплексную и последовательную структуры мер, которые странам следует применять для противодействия отмыванию денег и финансированию терроризма, а также финансированию распространения оружия массового уничтожения. Страны имеют различные правовые, административные и оперативные структуры и различные финансовые системы, в связи с чем они не могут принимать идентичные меры по противодействию этим угрозам. Странам следует адаптировать к своим конкретным условиям Рекомендации ФАТФ, (представляющие собой международные стандарты) и на их основе разработать меры для того, чтобы:

– определять риски, связанные с недостатками в организации мер по противодействию легализации преступных доходов, разрабатывать единую политику по выполнению принятых мер и осуществлять координацию внутри страны между различными организациями;

– преследовать отмывание денег, финансирование терроризма и финансирование распространения оружия массового уничтожения;

– применять превентивные меры для финансового сектора и других установленных секторов;

– устанавливать полномочия и ответственность компетентных органов (например, следственных, правоохранительных и надзорных органов) и иные институциональные меры;

– укреплять прозрачность и доступность информации о бенефициарной собственности юридических лиц и образований;

– обеспечивать международное сотрудничество.