Мошенничество в платежной сфере. Бизнес-энциклопедия

Первые 40 рекомендаций ФАТФ были разработаны в 1990 г. как инициатива по защите финансовых систем от лиц, отмывающих денежные средства, вырученные от продажи наркотиков. Затем они изменялись, дополнялись и в настоящее время содержат положения, имеющие прямое отношение к новым технологиям и электронным платежам (Рекомендации 15, 16). Так, в частности, в Рекомендации 15 упоминается, что странам и финансовым учреждениям необходимо определять и оценивать риски отмывания денег или финансирования терроризма, которые могут возникать в связи с разработкой новых продуктов. В Рекомендации 16 указано, что странам необходимо обеспечить, чтобы финансовые учреждения включали требуемую и точную информацию об отправителе и получателе в электронный перевод и сопровождающие сообщения, а также чтобы эта информация сопровождала электронный перевод или передаваемое сообщение по всей цепочке платежа. Данная рекомендация была разработана с целью предотвращения свободного доступа террористов и других преступников к системам, осуществляющим электронные платежи. В частности, она призвана обеспечить, чтобы основная информация об отправителе и получателе электронных переводов была незамедлительно доступна:

– соответствующим правоохранительным органам и (или) органам прокуратуры для использования ими при выявлении, расследовании деятельности террористов, их преследовании, отслеживании их активов;

– подразделениям финансовой разведки для проведения анализа подозрительной или необычной деятельности отдельных лиц и организаций;

– отправляющим, транзитным и получающим финансовым учреждениям для облегчения идентификации и направления сообщений о подозрительных операциях (сделках), а также для выполнения требований предпринять действия по замораживанию и соблюдению запретов на проведение операций (сделок) с установленными лицами и организациями в соответствии с обязательствами, изложенными в соответствующих резолюциях Совета Безопасности ООН (таких как резолюция 1267 (1999) и резолюциях в ее развитие и резолюция 1373 (2001), относящихся к предупреждению и предотвращению терроризма и финансирования терроризма).

Рекомендация 16 применяется к трансграничным и внутренним электронным переводам, в том числе серийным платежам[10] и платежам с маршрутной инструкцией[11].

Классические кредитные или дебетовые карты позволяют их владельцам купить товары и услуги без использования наличных денег, но при этом расчеты проходят при посредничестве финансового учреждения или эмитента кредитной карты (что позволяет идентифицировать владельцев карт). Основная же характеристика многих современных систем электронных платежей связана с устранением регулирующего третьего лица (например, банка) при передаче денежных средств между двумя (или более) объектами. Возможность передачи наличности через информационные сети без посредничества значительно понижает затраты на совершение сделок и создает серьезную конкуренцию коммерческим банкам.

Глобальные возможности подобных систем и тот факт, что передача наличности может иметь место с высокой скоростью и степенью анонимности, которая препятствует надлежащему контролю правительственными структурами, является серьезным поводом для беспокойства правительств ряда стран.

В анонимности платежных систем увидели угрозу после трагических событий в США 11 сентября 2001 г. В ходе проведенного тщательного расследования выяснилось, что «Аль-Каида» использовала электронные платежи для финансирования терактов[12]. Уже через несколько недель в США был принят Патриотический акт (закон, направленный на пресечение терроризма, который в числе прочего предложил новые инструменты борьбы с отмыванием денег). Финансовые учреждения обязали ставить в известность государство обо всех подозрительных операциях. Власти получили право запрашивать информацию о любом клиенте платежной системы. Аналогичные изменения произошли и в Европе[13].

2.3. Использование систем электронных платежей для отмывания денег

По своей природе системы электронных платежей имеют потенциал, позволяющий решить одну из самых серьезных проблем для теневого бизнеса – физическое перемещение больших количеств наличности.

Глобализация многих существующих систем электронных платежей дает возможность преступникам использовать особенности законодательства, действующего в каждом отдельно взятом государстве, а также национальные различия в стандартах защиты и правилах надзора, чтобы скрыть движение незаконных средств.

Возможному использованию систем электронных платежей для легализации преступных доходов было посвящено исследование, проведенное экспертами корпорации RAND[14].

Исследования позволили выявить множество особенностей в процессе осуществления операций в системах электронных платежей, которые правоохранительные органы должны внимательно изучить. Среди них:

– отказ от посредничества;

– банк или небанковское учреждение в качестве эмитента карт;

– операционная анонимность.

Рассмотрим каждую из них подробнее.

Отказ от посредничества. Исторически правоохранительная деятельность и организации, в чьи функции входит регулирование банковской деятельности, положились на посредничество кредитных организаций (и других регулируемых финансовых учреждений), чтобы обеспечить «точки перехвата», через которые денежные средства должны проходить и где возможно получить полный отчет об их происхождении. Отказ от посредничества фактически убирает из процесса перевода денежных средств от одного участника расчетов другому поднадзорные организации и тем самым дает возможность преступникам избежать традиционных методов отслеживания перемещения денежных средств.

Банк и небанковские учреждения в качестве эмитента карт. Банки и небанковские учреждения часто находятся в разном правовом поле и поэтому имеют различные правила для выполнения электронных платежей. В настоящее время в нескольких странах такие различия уже имеют место.

Операционная анонимность. В некоторых системах электронных платежей, которые находятся на стадии становления, точка введения средств в систему непрозрачна и точно определить плательщика практически невозможно.

Далее рассмотрим обобщенные примеры по использованию систем электронных платежей для отмывания денежных средств.

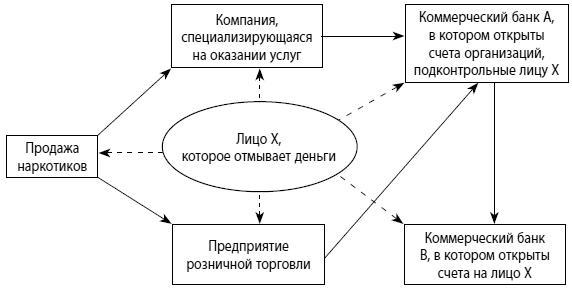

На рисунке 2.2 приведена схема продажи наркотиков в обмен на одноразовые карточки номиналом до $100 000. Эти карточки собираются торговцем наркотиками и реализуются через подставные организации (как правило, компании, специализирующиеся на оказании различных услуг или предприятия розничной торговли). Эти организации передают данные по карточкам со своих терминалов в банк, затем переводят деньги на счет лица, которое занимается легализацией преступных доходов. Компании и предприятия, участвующие в таких схемах, получают определенную комиссию за проведение операций от организатора отмывочной схемы.

Рис. 2.2. Схема легализации денежных средств от продажи наркотиков, с использованием одноразовых карт номиналом до $100

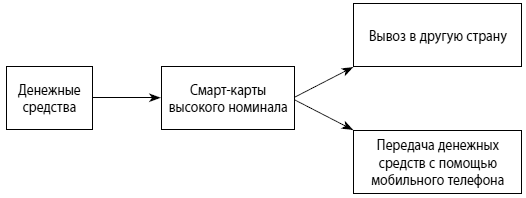

Есть и другие способы реализации смарт-карт. Многие платежные системы позволяют с помощью Интернета переводить смарт-карты низкого номинала в смарт-карты высокого номинала, если в дальнейшем перед преступниками стоит задача передачи денежных средств, размещенных на смарт-картах. На рисунке 2.3 приведены два основных способа:

1) вывоз в другую страну (так как смарт-карты имеют небольшие размеры, их можно достаточно легко и надежно спрятать);

2) передача с помощью мобильного телефона (так как многие современные мобильные телефоны способны взаимодействовать с различными сервисами, выполняющими подобные операции).

Рис. 2.3. Схема передачи денежных средств с использованием смарт-карт высокого номинала

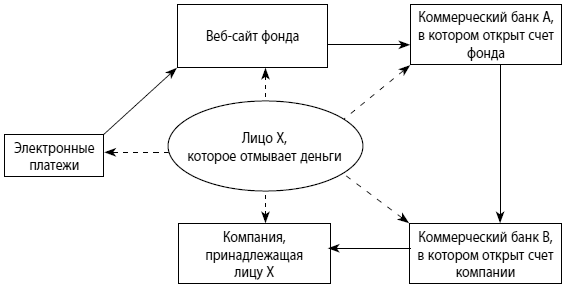

На рисунке 2.4 представлена схема легализации преступных доходов с использованием различных благотворительных фондов. Фонды, задействованные в подобных схемах, специально создаются совершенно для других целей, но бывают случаи, когда подобные фонды осуществляют параллельно и благотворительную деятельность. В данном случае для правоохранительных органов задача существенно осложняется, однако тщательный анализ поступающих денежных переводов и дальнейшее использование фондом денежных средств может значительно облегчить процесс выявления истинных целей создания таких фондов.

Рис. 2.4. Схема легализации денежных средств с использованием благотворительного фонда

2.4. Уроки Liberty Reserve

В конце мая 2013 г. прокуратура Нью-Йорка объявила о приостановке деятельности платежной системы Liberty Reserve[15]. Основанная в 2006 г. в Коста-Рике платежная система Liberty Reserve через собственную виртуальную валюту позволяла пользователям анонимно переводить денежные средства в любую точку мира за небольшую комиссию. Через систему прошло 55 млн платежей на сумму $6 млрд.

У Liberty Reserve был почти 1 млн клиентов из разных стран мира. По данным прокуроров, преступные группировки, пользовавшиеся услугами Liberty Reserve, базировались во Вьетнаме, Нигерии, Гонконге, Китае и США. Компания была «любимым банком преступного мира», говорится в обвинительном документе. Мошенников прежде всего привлекала анонимность. Для успешной регистрации, а затем проведения денежных операций было достаточно указать адрес электронной почты. Например, один из секретных агентов (как отметил прокурор Южного округа Нью-Йорка Прит Бхарара) зарегистрировался в Liberty Reserve под именем Джо Фальшивый (Joe Bogus) и дал столь же «красноречивое» имя своему счету «украсть все» (to steal everything), а свой адрес указал следующим образом: «123, Поддельная Главная Улица» в «Полностью Выдуманном Городе, США» – и его зарегистрировали[16].

Американские правоохранительные органы назвали Liberty Reserve «крупнейшим в истории отмыванием преступных денег посредством Интернета». Раньше мошенники, отмывавшие в Интернете деньги, были уверены, что здесь действует то же правило, что и в Лас-Вегасе: «То, что случается в Интернете, не выходит за пределы Интернета». Теперь так уже не скажешь…

Известная российская компания Group-IB провела свое расследование деятельности Liberty Reserve[17]. Так, по информации сотрудников компании Group-IB клиент мог сохранить инкогнито, даже перечисляя деньги из респектабельной системы вроде WebMoney, которая проверяет своих пользователей. Клиент также мог без проблем купить легально оформленный в таких системах кошелек (так называемый аттестат[18]). В аттестате могли быть данные из украденных документов, но необязательно, так как существуют сервисы по продаже паспортных данных, которые честно куплены у владельцев документов. Людей, добровольно предоставляющих свои данные, называют «дропами» или «мулами» (их данные обычно используются для проведения сделок, приема товаров или банковских переводов, обналички и т. п.). У «дроповодов» можно было купить и электронный кошелек, привязанный к реальному банковскому счету с пластиковой картой, и с купленного счета осуществлять безналичные банковские проводки в ту же Liberty Reserve.

Liberty Reserve принимала площадки, которые ни один банк или процессинг не подключит: финансовые пирамиды, HYIP-фонды[19], продавцов ложных антивирусов и вредоносных кодов, распространителей мошеннических SMS-подписок, магазины краденых кредиток, сканов паспортов и т. п.

Американские власти утверждают, что целевой аудиторией Liberty Reserve были главным образом наркоторговцы, нелегальные порнографы, кардеры, хакеры, создатели финансовых пирамид, замаскированных под инвестфонды, и их клиенты, а также террористы.

Напомним, что ранее аналогичный случай произошел с платежной системой компании E-gold. В отличие от современных электронных платежных систем E-gold была построена не на денежных единицах, привязанных к доллару или другой валюте. Вместо этого пользователям предлагалось покупать золото или другие драгоценные металлы (серебро, платину и палладий), находящиеся на хранении у компании E-gold Ltd. На пике существования система проводила транзакции на $2 млрд в год[20].

Деятельность E-gold привлекала внимание американских властей в 2005 г., в 2007-м владельцам сервиса были предъявлены обвинения в обслуживании создателей мошеннических инвестиционных проектов и других преступных групп.

Так, в частности, компании E-gold и ее руководителям были предъявлены следующие нарушения:

– статья 18 Свода законов США, раздел 1956 (Преступный сговор с целью отмывания денег);

– статья 18 Свода законов США, раздел 371 (Преступный сговор);

– статья 18 Свода законов США, раздел 1960 (Незаконные операции по переводу денежных средств);

– статья 26-1002 Свода законов округа Колумбия (Нелицензионная деятельность по осуществлению денежных переводов);

– статья 18 Свода законов США, раздел 2 (Пособничество, подстрекательство и соучастие в преступлении);

– статья 18 Свода законов США, раздел 982 (а) (1) (Конфискация в уголовном порядке)[21].

Спустя год генеральный директор компании Дуглас Л. Джексон признался в совершении финансовых операций без лицензии и отмывании денег. Приговор был вынесен в 2008 г. Дуглас Л. Джексон мог получить тюремный срок до 20 лет и штраф $500 000 только за участие в операциях по отмыванию, а также пять лет тюрьмы и штраф $25 000 за работу без лицензии. Однако ему присудили всего три года условного срока (включая шесть месяцев домашнего ареста), 300 часов общественных работ и штраф $200[22].

Достаточно показательны были слова начальника отдела уголовных расследований Налоговой службы США (1RS) Ричарда Вебера, который сказал, что «мы входим в виртуальную эпоху отмывания денег – если бы Аль Капоне был жив, он бы прятал деньги именно так»[23].

Многие эксперты в области применения систем электронных денег сходятся во мнении, что при рассмотрении специфики функционирования подобных систем с точки зрения противодействия отмыванию денег необходимо помнить, что деятельность по противодействию легализации доходов, полученных преступным путем, и финансированию терроризма является, скорее, вспомогательной. Необходимость в ней возникает не из-за «врожденных» рисков, характерных для финансовых потоков, а из-за совершения преступлений, из которых извлекается прибыль. Эта прибыль может быть направлена в том числе на террористические цели.

В условиях, когда в обороте присутствуют наличные, являющиеся абсолютно анонимными, тотальный контроль не может являться самоцелью. Подразделения финансовых разведок государств понимают это, а потому акцент делают скорее на анализе транзакций, нежели на сборе максимального объема данных о субъектах. Системы электронных денег, в свою очередь, обладают возможностями по выявлению подозрительных транзакций, а также, при необходимости, фиксированию достаточной для проведения оперативно-розыскных мероприятий информации.

Отметим еще одну особенность сегодняшнего времени – значительное ослабление режима сохранения банковской тайны в рамках решения задач по противодействию отмыванию денег, финансированию терроризма и финансированию распространения оружия массового уничтожения. Согласиться с таким подходом пришлось многим странам, включая Швейцарию, где традиционно действовал порядок максимального сохранения конфиденциальных сведений, составляющих банковскую тайну. Законодательство Швейцарии не содержит определения банковской тайны и перечня информации, подлежащей охране банком. Банковская тайна охватывается статьей 13 Конституции Швейцарии, защищающей право всех лиц на уважение тайны частной и семейной жизни. Эта категория включает в себя и охрану тайны источников доходов и происхождения активов, за исключением случаев, которым предшествовало совершение преступления[24].

В банковской и судебной практике банковская тайна понимается как профессиональная обязанность банкира поддерживать строжайший режим конфиденциальности в отношении любой информации о личных и финансовых обстоятельствах клиента и некоторых третьих лиц, если она была получена в ходе осуществления им профессиональной деятельности. В статье 47 Закона Швейцарии от 8 ноября 1934 г. «О банках и сберегательных кассах» (с изменениями) для лица, раскрывшего банковскую тайну, доверенную ему или полученную им как чиновником, работником, поверенным, арбитражным управляющим, должностным лицом банка, представителем Комитета по банкам, работником аудиторской компании или лица, пытающегося вовлечь третьих лиц в нарушение банковской тайны, предусмотрена уголовная ответственность в виде лишения свободы на срок до шести месяцев или штрафа на сумму не более 50 000 швейцарских франков. Носителям банковской тайны запрещается даже раскрывать информацию о том, что они обладают банковской тайной. Закон также устанавливает обязанность хранить банковскую тайну даже после прекращения трудового или иного договора, при этом срок действия такой обязанности не устанавливается, из чего можно сделать вывод о ее действии в течение всей жизни ее носителя[25].

На федеральном уровне в Швейцарии действует Закон от 10 декабря 1997 г. «О борьбе с отмыванием денег и финансированием терроризма в финансовом секторе» (далее – Закон о борьбе с отмыванием денег), который в 2009 г. был приведен в соответствии с Рекомендациями ФАТФ. Учитывая Рекомендацию № 4 (банковская тайна не должна влиять на применение Рекомендаций ФАТФ), Рекомендацию № 13 (обязанность банка сообщать уполномоченному органу о совершении соответствующих правонарушений), Рекомендацию № 36 (взаимная правовая помощь, не зависящая от ограничений, связанных с банковской тайной) федеральный закон налагает на финансового посредника ряд обязанностей. Так, в частности, он должен незамедлительно направить уведомление в уполномоченный орган[26], если знает или имеет разумные основания полагать, что финансовая операция связана с совершением преступлений, предусмотренных статьями 260ter[27] и 305bis[28] Уголовного кодекса Швейцарии[29]. Также в случае, если активы получены в результате совершения фелонии[30], находятся в распоряжении организованной преступной группировки или используются для финансирования терроризма (статья 260 quinquies Уголовного кодекса Швейцарии).

В соответствии со статьей 10 Закона о борьбе с отмыванием денег финансовый посредник обязан заморозить активы на счетах клиента, если они связаны с подозрительной деятельностью. При этом снять ограничение финансовый посредник имеет право только после получения на то прямой санкции соответствующих органов следствия, но не позднее чем через пять рабочих дней.

В течение времени, когда счета клиента заблокированы в соответствии со статьей 10 Закона о борьбе с отмыванием денег финансовый посредник не имеет права сообщать ему или третьим лицам о направлении отчета в уполномоченный орган. Этим же законом снимается ответственность с финансового посредника в связи с нарушением договорных обязательств или режима тайны в деловых отношениях и коммерческой тайны при направлении им уведомления в уполномоченный орган.

После скандала со швейцарским банком USB (банк заплатил штраф € 780 млн и выдал информацию о 300 гражданах США, скрывавших свои доходы для целей неуплаты налогов на родине, Службе внутренних доходов США[31]) Швейцария взяла курс на имплементацию статьи 26 Модельной конвенции ОЭСР о налогообложении дохода и капитала[32]. 13 марта 2009 г. Федеральный совет заявил, что эта норма будет воспринята Швейцарией и станет основанием представления информации при условии подачи конкретного и обоснованного заявления. Однако существует точка зрения, что Швейцария всегда умела грамотно защищать свои интересы и балансировать между требованиями, в частности, банкиров и зарубежных политиков, поэтому процесс пересмотра двухсторонних договоров об избежании двойного налогообложения может затянуться. Хотя соответствующие поправки уже были внесены 24 сентября 2011 г. в двусторонний договор между Швейцарией и Россией, а также еще ранее с Германией и Великобританией[33].

Характерно, что глобальный тренд в мировой политике по борьбе с банковской тайной, по всей видимости, отразился и на рассматриваемой статье Конвенции. Так, в пункте 3 статьи 26 Конвенции устанавливается перечень охраняемых национальным законодательством сведений, не подлежащих раскрытию в соответствии с Конвенцией. К ним относятся: торговая, предпринимательская, производственная, коммерческая или профессиональная тайны или ноу-хау, раскрытие информации даже ограничено при нарушении в таком случае публичного порядка, но банковская тайна в этом списке не упомянута. При этом сами разработчики Конвенции утверждают, что исходили из того, что никакой режим конфиденциальности информации, в том числе банковская тайна, не может быть основанием для непредставления информации «ответ на запрос».

Стоит также отметить, что иностранные налоговые органы имеют право запрашивать соответствующую информацию у банков, последние не вправе раскрывать национальным налоговым органам Швейцарии информацию о финансовом состоянии, коммерческой деятельности своего клиента, полученную в ходе проверки его кредитоспособности.

2.5. Выводы

В заключение приведем некоторые выводы:

• активное внедрение различных систем расчетов с использованием электронных платежей сопровождается появлением новых источников рисков, связанных с недостаточным уровнем обеспечения информационной безопасности на всех участках информационного контура, который формируется в процессе выполнения расчетов между участниками сделки;

• в условиях глобального характера рисков использования электронных платежей необходимо учитывать, что существующая правоприменительная практика не всегда может эффективно решать вопросы, связанные с предотвращением использования систем электронных платежей для отмывания денег – необходимо широкое сотрудничество и совместные действия правительства и разработчиков систем электронных платежей, а также правительств ведущих государств с тем, чтобы перекрыть каналы легализации незаконных финансовых средств с использованием систем электронных платежей;

• сотрудничество в области стандартов (которые регулируют прозрачность) и активный контроль за возможной эксплуатацией выявленных уязвимостей в интересах преступных группировок могут стать залогом успешной защиты систем электронной оплаты от использования в схемах, направленных на отмывание денег, финансирование терроризма и финансирование распространения оружия массового уничтожения;

• проблема отмывания денег с использованием систем электронных платежей должна решаться на международном уровне. Эффективная правоприменительная деятельность требуется, чтобы национальные правительства сотрудничали в урегулировании основных правил создания систем электронных платежей и операций с их применением;

• система ПОД/ФТ, включая мероприятия в отношении усиления контроля за использованием электронных платежей, должна быть ориентирована прежде всего на превентивное реагирование – предупреждение и недопущение проникновения преступных доходов как в финансовый сектор, так и в экономику страны в целом.

Глава 3

Использование современных форм платежей для легализации преступных доходов и организация противодействия

Современные условия конкуренции в сфере оказания финансовых, в частности банковских, услуг обусловливают интенсивное внедрение технологий дистанционного банковского обслуживания (ДБО) или, используя более общее понятие, – технологий электронного банкинга (ТЭБ). Практически все кредитные организации внедряют все новые варианты ДБО, причем ни одна из организаций, внедривших какую-либо технологию такого рода, не останавливается на достигнутом. По данным, получаемым Банком России в результате проведения сплошных анкетирований кредитных организаций по тематике электронного банкинга, если пять лет назад большинство этих организаций использовали в среднем одну-две системы ДБО, то впоследствии пик распределения количества различных систем электронного банкинга (СЭБ) пришелся на две-четыре одновременно используемые системы, а последнее по времени анкетирование (в 2013 г.) показало, что наиболее часто встречаются кредитные организации, задействующие от трех до пяти каналов ДБО. Лидеры же в данной области, то есть наиболее высокотехнологичные из них умудряются одновременно применять восемь-десять СЭБ, таких как интернет-банкинг для юридических и физических лиц (с вариантами), интернет-трейдинг и дилинг, виды мобильного банкинга, традиционные системы типа «Клиент-банк», обслуживая также площадки интернет-торговли, биржи и т. д.