Правовое регулирование рынка ценных бумаг. Учебное пособие

В дальнейшем развитие фондового рынка было связано, прежде всего, с Нидерландами. Именно здесь в начале XVI века активно развивается торговля долговыми обязательствами различных европейских стран. В это время первые облигации начинают выпускаться нидерландским правительством, отдельными городами, а также португальским и английским королем. Соответственно к данному периоду относится и возникновение первых фондовых бирж. В частности, речь идет о бирже Антверпена[86] (1531 год)[87], которая становится финансовым центром Европы. Здесь происходит размещение государственных ценных бумаг Англии, Франции, Португалии, а также Испании[88].

Несмотря на бурное развитие рынка ценных бумаг, в рассматриваемый период пока еще не появляется стройной системы регулирования отношений между участниками рынка. Особое положение эмитентов – независимых государств, которые вели агрессивную внешнюю политику – нередко провоцировало их отказ от исполнения принятых на себя обязательств[89]. Это, в свою очередь, приводило к стремительному снижению стоимости остальных ценных бумаг, обращавшихся на бирже, что провоцировало банкротство участников рынка.

Позже в результате начавшейся во второй половине XVI века Нидерландской буржуазной революции и последовавшей за ней испанской оккупации Антверпен утратил свои лидирующие позиции в финансовой сфере. Многие жители города переехали на север, в частности, в Амстердам, который стал тогда новым европейским финансовым центром.

В Амстердаме торговля ценными бумагами выводится на принципиально иной уровень. Многие исследователи сходятся во мнении, что первой фондовой биржей стала именно Амстердамская[90]. Благодаря ее развитию в деловой и юридический оборот вошли новые разновидности сделок с ценными бумагами, утвердились принципы функционирования фондового рынка. Необходимо выделить следующие отличительные черты, присущие фондовому рынку Нидерландов XVII века:

1. Организация публичного размещения и обращения акций корпораций, создание вторичного рынка акций.

История Амстердамской фондовой биржи неразрывно связана с ее ровесницей – крупнейшей европейской акционерной компанией – Голландской Ост-Индской компанией (VOC), созданной в 1602 году. Первоначально принципиальное отличие VOC от зарубежных аналогов[91] заключалось в проведении публичного размещения своих акций, которые предлагались к продаже на всей территории Голландии. За следующие десять лет существования руководство компании утвердило принцип свободного отчуждения собственниками принадлежавших им акций. Однако это правило не было закреплено в уставе корпорации. В то же время оно соответствовало интересам как самой компании: акционеры не требовали возврата вложенных средств, а просто продавали акции третьим лицам, так и инвесторов, которым был необходим высоколиквидный финансовый инструмент для вложения денежных средств с высоким процентом. Данные обстоятельства привели к созданию хорошо развитого вторичного рынка акций VOC и к увеличению числа акционеров компании. Только с самого начала объявления подписки на акции компанией были привлечены средства порядка 1143 инвесторов, которые и стали акционерами-основателями[92]. В то же время первый устав Английской Ост-Индской компании (EIC)[93], утвержденный в 1600 году, содержит информацию всего лишь о 218 членах[94]. Вообще английские компании, создаваемые в начале XVII века, преимущественно ориентировались на закрытые группы инвесторов и, как уже упоминалось выше, намного позже установили правила свободного оборота акций.

2. Выработка основных принципов размещения корпоративных ценных бумаг не в рамках только национального, но и зарубежного рынка.

Известно, что в 1622 году на Амстердамской фондовой бирже началось обращение акций новой компании, получившей название Вест-Индской. Особенность эмиссии ее акций состояла в направлении предложений инвесторам не только на территории Нидерландов, но и за рубежом. При этом специально для стимулирования торговли был составлен проспект, в котором указывались выгоды от приобретения акций[95].

3. Внедрение в деловую практику новых разновидностей совершаемых на рынке сделок с ценными бумагами.

В рассматриваемый период на Амстердамской фондовой бирже совершатся широкий спектр сделок, применяемый и в современной практике.

Согласно имеющимся свидетельствам, голландские суды относили акции к категории недвижимого имущества. Из этого следовало требование об обязательной регистрации перехода прав на акции[96]. При этом выносимые судами решения базировались на различных правовых источниках. Согласно сборнику правовых советов, составленному в XVII веке практикующими юристами (Hollandsche Consultatwn), судебные инстанции при разрешении споров, связанных со сделками с ценными бумагами, использовали комбинацию из норм римского права, местных и зарубежных обычаев, ордонансов Габсбургов, а также итальянского и испанского торгового права[97].

О характере биржевых операций на Амстердамской фондовой бирже дает представление работа Жозефа де ла Вега «Путаница путаниц» (Don Joseph de la Vega «Confusion de Confusiones»), написанная в 1688 году[98]. Исходя из анализа этого труда[99], на данной торговой площадке стали широко использоваться следующие сделки, которые до сих пор применяются на практике[100]:

– наличные сделки (спот), исполняемые при их совершении за наличный расчет, а также фьючерсные (срочные) сделки, исполняемые по заранее определенной цене через оговоренный срок;

– опционы пут и кол, а также их сочетание – стрэдл, где заключались договоры на право купить или продать в будущем определенные ценные бумаги по заранее определенной цене;

– маржинальные сделки, предметом которых выступали ценные бумаги или денежные средства, переданные в заем определенному лицу;

– хеджирование – страхование рисков при помощи совершения сделок, цель которых прямо противоположна только что заключенным;

– короткие продажи, то есть отчуждение ценных бумаг, не находящихся в собственности участника сделки. При этом продавец рассчитывает на понижение курсовой стоимости ценных бумаг с тем, чтобы в будущем приобрести их по цене намного ниже первоначальной, что позволит ему, вернув ценные бумаги займодавцу, получить прибыль по совершаемым сделкам.

Власти Нидерландов были настроены резко против коротких продаж. Правда, за прошедшие столетия ситуация не изменилась: в настоящее время регуляторы также выступают против подобных сделок, способных в процессе игры на понижение полностью обрушить фондовый рынок[101]. Первым задокументированным случаем совершения коротких продаж стала в начале XVII века рыночная игра Исаака Ле Мэйра (Isaac Le Maire)[102]. Этот состоятельный предприниматель начал игру на понижение в отношении VOC. При этом он использовал необеспеченные короткие продажи, что означало отсутствие у него при заключении сделок даже заемных ценных бумаг. Резкое снижение курсовой стоимости акций компании обратило на себя внимание не только ее руководства, но и влиятельных акционеров, близких к властным кругам. Впоследствии это обстоятельство способствовало запрету коротких продаж и законодательному исключению Ле Мэйра из состава акционеров VOC.

4. Попытки государственных органов осуществлять регулирование рынка ценных бумаг посредством издания запретительных нормативно-правовых актов.

В XVII веке восприятие торговли на фондовом рынке со стороны руководства Нидерландов было достаточно настороженным. Однако вместо того, чтобы установить определенные правила осуществления операций на рынке ценных бумаг, органы власти, рассматривая отдельные сделки в качестве проявлений безнравственных азартных игр[103], вводили на них запреты.

Необходимо выделить следующие нормативные акты, затронувшие отношения на рынке ценных бумаг:

– Эдикт от 27 февраля 1610 года.

Согласно ему были запрещены короткие продажи, особо оговаривался запрет на сделки с акциями, не находившимися во владении у продавца на момент заключения договора. Фьючерсные сделки допускались лишь в случае, если продавец владел ими на момент заключения сделки. Устанавливался предельный срок на передачу акций по договорам купли-продажи – один месяц[104].

– Эдикт 1621 года.

В связи с размещением акций вновь созданной Голландской Вест-Индской компании (GWC) государство попыталось напомнить участникам рынка о существующих запретах в отношении совершаемых на фондовом рынке сделок. Принятый нормативный акт содержат запрет на совершение сделок с акциями, которые не находились во владении продавца на момент заключения договора. При этом покупатель мог в судебном порядке потребовать расторжения договора[105].

– Эдикты 1630 и 1636 годов.

Данные нормативные акты, утвержденные во время руководства страной губернатора (stadhouder) Генри Фредерика, уточняли отдельные положения принятых ранее эдиктов, запрещавших сделки на фондовом рынке, устанавливали особенности признания недействительными сделок, заключенных при условии отсутствия у продавца акций. Именно тогда появилось выражение «апеллировать к Фредерику», означавшее отказ покупателя ценных бумаг от исполнения принятых на себя обязательств[106].

Несмотря на имевшиеся запреты, участники фондового рынка игнорировали требования законодательства. Санкционированные государством меры практически никак не влияли на деятельность участников торгов[107]. Устанавливаемые ограничения не соответствовали сложившимся отношениям на фондовом рынке и не находили понимания среди его участников, к тому же государственные органы не были готовы применять карательные меры к нарушителям запретов.

5. Система защиты прав участников рынка включала в себя как судебные, так и внесудебные формы.

Как отмечает Людвиг Петрам[108], в первые годы функционирования Амстердамской фондовой биржи (вплоть до 1640-х годов) было зафиксировано достаточное количество судебных исков, касающихся оборота акций. Из-за отсутствия детального правового регулирования рынка ценных бумаг его участники пытались определить меру дозволенного поведения путем предъявления исков в различные судебные инстанции[109]. Впоследствии число судебных процессов значительно снизилось, что, очевидно, связано с обнародованием Судом Голландии (апелляционная инстанция) своей позиции по наиболее важным делам, связанным с фондовым рынком.

Участники рынка были вынуждены искать выход из сложившейся ситуации с запретом совершения сделок с акциями, не принадлежавшими им на момент заключения договора. Участники споров, возникавших из подобных сделок, не могли рассчитывать на судебную защиту, ведь они провозглашались судами недействительными. Это привело к необходимости создания альтернативных механизмов разрешения конфликтов на рынке ценных бумаг.

Одним из способов разрешения подобных конфликтов стало появление особых торговых клубов (collegies), которые специально создавались единоличными или коллегиальными органами для совершения сделок с ценными бумагами (например, клуб Collegie vande Actionisten). В качестве санкций применялись как штрафы, так и запрет на участие в торговых сессиях клуба[110].

Таким образом, именно в Голландии происходит возникновение фондового рынка, характеризующегося наличием большого разнообразия объектов инвестирования, определенной инфраструктуры (в том числе отдельное здание биржи), высоким уровнем развития отношений между участниками рынка.

Зарождение фондового рынка и появление нормативной основы его функционирования.

2.2. Развитие правового регулирования фондового рынка в XVIII–XIX веках

Бесполезность этих законов (о запрете срочных сделок), по справедливому замечанию проф. Гаттенбергера, ясно свидетельствует, что никакие законы не могут иметь значения, если противоречат действительности, и что никакое правительство не в состоянии переделать общественных явлений, если эти явления коренятся в глубине общественной организации.

Нисселович Л. Н. О биржах, биржевых установлениях и мерах ограничения биржевой игры, 1879В XVIII веке в Европе постепенно начинают развиваться иные торговые площадки, помимо Амстердама, например, в Лондоне.

В Англии корпоративная форма получила развитие вместе с созданием на основе Королевской Хартии в 1600 году Английской Ост-Индской компании (EIC). Как отмечает Рон Харрис, вновь созданная компания, помимо статуса отдельного юридического лица, приобрела возможность выступать истцом и ответчиком в суде, иметь в собственности и отчуждать земельные участки. Также компания обладала своей собственной печатью. Структура управления компанией состояла из Управляющего (Governor), Общего Собрания (General Court) и Собрания Директоров (Court of Directors). Принцип ограниченной ответственности членов по обязательствам компании закреплен не был[111].

Немаловажная деталь: членами компании были не только купцы, но и иные лица, представлявшие различные слои общества (Лорд-Мэр, бакалейщики, нотариусы, скорняки и т. д.)[112].

Постепенно акционерные компании стали создаваться не только в сфере морской торговли, но и в иных отраслях, требовавших привлечения значительных денежных средств.

На последующее развитие корпоративной формы ведения бизнеса во многом повлияли три события.

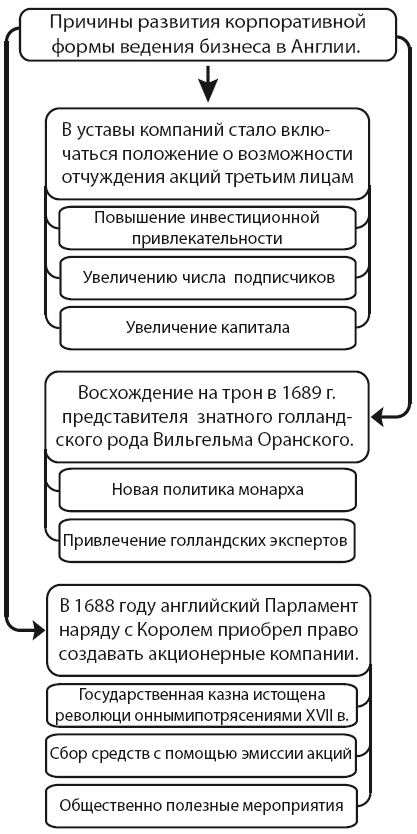

Во-первых, в уставы компаний стало включаться положение о возможности отчуждения акций третьим лицам, что повышало их инвестиционную привлекательность и вело к значительному увеличению числа подписчиков и, следовательно, капитала компаний.

Во-вторых, как отмечает Филипп Липтон, в 1688 году английский Парламент наряду с Королем приобрел право создавать акционерные компании. Государственная казна, истощенная революционными потрясениями середины XVII века, не справлялась с финансированием публичных проектов, поэтому решение проблемы лежало в создании акционерных компаний, которые, предварительно собрав средства с помощью эмиссии акций, занимались строительством дорог, улучшением речной навигации и прочими общественно полезными мероприятиями[113].

В-третьих, скорее всего, на дальнейшее развитие фондового рынка в Англии повлияло восхождение на трон в 1689 году представителя знатного голландского рода Вильгельма Оранского. Очевидно, политика нового монарха и прибывшие вместе с ним голландские эксперты оказали позитивное влияние на развитие фондового рынка в Великобритании.

К концу XVII века английский фондовый рынок характеризовался следующими чертами:

1. Отсутствие единого нормативного регулирования (наличие разрозненных уставов корпораций, утверждаемых Королем или Парламентом, а также судебных прецедентов).

Ситуация с отсутствием единого регулирования вполне соответствовала общеевропейской практике, однако с учетом значения прецедентов в английской правовой системе именно им суждено было стать основным регулятивным механизмом фондового рынка.

2. Торговые площадки ценными бумагами складывались стихийно, вне биржевой системы.

Первоначально торговля ценными бумагами в Англии осуществлялась совместно с товарными активами в здании общей товарной Королевской биржи (Royal Exchange). Эта биржа была основана в 1567 году в Лондоне. В 1698 году торговцы покинули Royal Exchange и заняли свободные места на Change Alley и в расположенных в этом районе кофейнях.

3. Постепенное расширение размещения акций среди неограниченного круга инвесторов.

Дальнейшее развитие фондового рынка в Англии, как правило, связывают с первым широкомасштабным размещением акций – имеется в виду эмиссия, осуществленная в ходе создания Банка Англии в 1694 году[114]. Причина повышенного интереса к акциям банка заключалась в том, что средства, собранные в ходе размещения ценных бумаг, передавались государству под 8 % годовых. Акции банка пользовались огромным спросом: средства инвестировали более полутора тысяч человек. Успех первоначального размещения акций среди неограниченного круга лиц привел к стремительному росту эмиссий других компаний и, следовательно, к развитию английского фондового рынка.

К концу 1695 года на рынке торговались не только государственные обязательства, но и акции более 150 частных корпораций (все ценные бумаги назывались stocks)[115].

4. Концентрация активности на фондовом рынке преимущественно в Лондоне.

В отличие от Голландии, где активную роль на фондовом рынке играли участники из различных регионов страны, в Англии торговля ценными бумагами концентрировалась в Лондоне. Наглядный пример: из 500 первоначальных подписчиков на акции Банка Англии около 450 проживало в Лондоне[116]!

5. Использование в торговом обороте более сложных сделок, чем обычная купля-продажа ценных бумаг (например, срочные сделки).

Постепенно в практике английских участников фондового рынка появились усложненные разновидности сделок, которые свидетельствовали о развитости отношений в рассматриваемой сфере.

6. Появление к 1694 году на рынке ценных бумаг т. н. профессиональных участников.

Развитие фондового рынка вело кусложнению протекавших на нем процессов. Для успешного инвестирования требовалось наличие специальных знаний. К концу XVII века уже выделяли следующие группы профессиональных участников[117]:

– стокброкеры (stockbrokers) совершали сделки на основании поручений клиента и за его счет;

– стокджобберы (stockjobbers) проводили сделки с ценными бумагами за свой счет (могли выступать и в качестве стокброкеров).

Первая четверть XVIII века была отмечена грандиозным ростом фондового рынка в ряде европейских стран. Причем во многом этому способствовали правительства этих государств, трансформировавшие часть государственного долга в акции вновь созданных компаний, стараясь всеми силами спровоцировать интерес к их акциям[118]. В частности, речь идет о французской Компании Миссисипи (la compagnie du Mississippi) и английской Компании Южных морей (the South Sea Company). После манипуляций с государственными обязательствами начался колоссальный рост рыночных котировок, который спровоцировал в результате падение курсовой стоимости акций в 1720 году, это привело к дестабилизации экономики и Англии, и Франции[119].

Возрастание роли фондовых рынков в экономической жизни Англии привело к принятию различных нормативных актов, которые, как и в Голландии, ориентировались на запрет определенных отношений[120], а не на улучшение их регулирования. Наиболее важными из принятых законов были следующие:

1. Закон Парламента 1697 года, ограничивающий количество брокеров и фондовых джобберов и регулирующий их деятельность[121].

Согласно этому нормативному акту[122] были введены следующие правила:

– ограничено число брокеров (не более 100);

– введено лицензирование деятельности брокеров;

– установлен запрет совершать сделки за свой счет;

– закреплен максимум вознаграждения брокеров;

– ограничен временной период между заключением сделки и ее исполнением – не более трех дней.

2. Закон о мыльных пузырях (Bubble Act) 1720 года[123].

Существуют различные точки зрения о причинах принятия этого закона[124]. Однако намного важнее выделить его краеугольные положения, затрагивавшие акционерные компании и фондовый рынок:

1) была запрещена продажа акций без предварительного создания компании на основании закона Парламента или Короны;

2) была запрещена продажа акций компаний, осуществлявших деятельность, выходившую за пределы той цели, ради достижения которой они создавались[125].

Несмотря на широкую мировую известность и суровые уголовно-правовые санкции в виде лишения свободы и конфискации имущества, Bubble Act практически не исполнялся. Как отмечает Арман Дюбуа (Armand DuBois), наоборот, ограничения этого Закона привели к росту числа акционерных компаний, создаваемых не на основе Королевского или Парламентского закона (unincorporated joint stock companies)[126]. Долгая процедура подготовки закона отпугивала предпринимателей от традиционных акционерных компаний, заставляя обращаться к альтернативным вариантам, в частности, к unincorporated companies, которые создавались в форме партнерств (partnerships).

3. Закон Парламента 1721 года о сделках, заключенных до падения рынка.

Необходимость принятия данного нормативного акта была обусловлена большим числом срочных сделок, многие участники которых не владели акциями на момент заключения договора. В условиях обвального снижения котировок одна из сторон сделки оказывалась в крайне невыгодном положении.

Покупатель, принимая на себя обязательство в июне 1720 года (цена 1 акции – 950£) купить 100 акций компании Южный морей в октябре по цене 1000 фунтов, был обязан выполнить данное условие даже, несмотря на то, что рыночная цена одной акции составляла 150£! Таким образом, в выигрыше оказывался продавец.

Закон, в частности, установил правило, согласно которому сделка признавалась ничтожной в случае, если на момент ее заключения или в течение шести дней после этого, продавец так и не стал собственником подлежащих продаже ценных бумаг.

4. Закон Сэра Джона Бернарда 1734 года[127].

После катастрофических для фондового рынка событий 1720 года в парламент поступало много законодательных инициатив в данной сфере. Именно данный нормативный акт преследовал цель по улучшению регулирования рынка ценных бумаг. Вот его основные положения [128]:

– запрет любых видов опционов (покупатель приобрел право требовать возврата денег, переданных продавцу, иначе на стороны сделки налагался штраф 500 £);

– запрет заключения договоров, предусматривающих выплату разницы курсовой стоимости ценных бумаг. В любом случае ценные бумаги должны действительно передаваться покупателю (иначе штраф 100£);

– запрет заключения договоров куп л и – п род аж и акций, если продавец не имел в наличии или не являлся их владельцем;

– брокеры были обязаны вести учет всех сделок, к которым они имели отношение.

Однако этот закон, как и многие другие запретительные акты, вторгавшиеся в сферу фондового рынка, на практике не применялся. В то же время его принятие повлияло на дальнейшее развитие рынка. В результате введенных запретов и возможности оспаривания незаконных сделок, большую роль стала играть репутация профессиональных участников рынка. Как следствие, возникла потребность в соответствующих механизмах саморегулирования рынка, что позволяло бы осуществлять отсев недобросовестных участников рынка.

О том, что запреты законодательства игнорировались, красноречиво свидетельствует выступление члена парламента Альдермана Оливера (Alderman Oliver) в 1773 году. Это произошло во время обсуждения Парламентом вопроса о продлении действия Закона Бернарда. В частности, он сказал: «Торговля ценными бумагами дошла до такого предела, что джобберы встречают вас у каждой двери, желая знать, будете вы быком или медведем»[129].

5. Закон об ограничении голосования по акциям 1766 года.

На основании данного нормативного акта в целях ограничения спекуляций ценными бумагами покупатель приобретал право голоса по ним только по прошествии 6-ти месяцев с момента их приобретения.

Итак, политика государства по установлению запретительных мер на фондовом рынке продемонстрировала свою несостоятельность. Причем это характерно не только для Англии, но и для других европейских стран[130]. Как правильно отмечал проф. Гаттенбергер, применительно к запрету срочных сделок: бесполезность подобного законодательства ясно свидетельствует, что никакие законы не могут иметь значения, если противоречат действительности, и что никакое правительство не в состоянии переделать общественных явлений, если эти явления коренятся в глубине общественной организации[131].

Развитие правового регулирования фондового рынка в XVIII–XIX веках.

2.3. Особенности правового регулирования фондового рынка в XIX – начале XX века

…до 1914 отношения между национальными правительствами и биржами преимущественно отсутствовали. Однако в конечном итоге ситуация изменилась коренным образом: правительства стали широко контролировать рынок ценных бумаг посредством фондовых бирж.