Как владеть иностранными компаниями и не иметь проблем с налоговой России

Аналогично требованиям по предоставлению уведомления об участии в иностранной организации.

Какие санкции могут быть применены при неподаче уведомления об участии в иностранной организации/ ИСБОЮЛ или за предоставление ложной информации в уведомлении?

За непредставление (или несвоевременное непредставление) уведомления об участии в иностранных организациях или представление уведомления об участии в иностранных организациях, содержащего недостоверные сведения, предусмотрен штраф в размере 50 тыс. руб. в отношении каждой иностранной организации.

Какие обязанности возникают, если лицо признает себя контролирующим лицом?

В случае если иностранная компания признается КИК, то у налогоплательщика – физического/юридического лица возникает обязанность:

• подавать уведомление о КИК на ежегодной основе;

• уплатить налог на нераспределенную прибыль КИК по ставке 13% – НДФЛ или 20% – налог на прибыль юридических лиц.

Справочная информация*

Если прибыль КИК была распределена, то такая прибыль уменьшается на величину дивидендов, выплаченных этой

иностранной компанией в календарном году, следующим за годом, за который в соответствии с личным законом такой компании составляется финансовая отчетность, с учетом промежуточных дивидендов, выплаченных в течение финансового года, за который составляется эта финансовая отчетность (П. 1 ст. 25.15 НК РФ).

Таким образом, прибыль КИК облагается НДФЛ у физического лица один раз, либо в виде дивидендов (распределенная прибыль), либо в виде нераспределенной прибыли.

Анализ теоретической ситуации – Офшор форум GSL

Ситуация 5

Выплата дивидендов с оффшорной компании на счет в иностранном банке

1) Могу ли я выплатить дивиденды с оффшорной компании (Сейшелы, счет в Латвии) на личный счет в том же иностранном банке (в Латвии)? Не нарушает ли это валют ное законодательство? Резидент РФ.

В соответствии с п. 5.1. ст. 12 ФЗ “О валютном регулировании и валютном контроле…” на счета физических лиц – резидентов, открытые в банках, расположенных на территориях государств – членов ОЭСР или ФАТФ, могут быть зачислены денежные средства, выплачиваемые в виде накопленного процентного (купонного) дохода, выплата которого предусмотрена условиями выпуска принадлежащих физическому лицу – резиденту внешних ценных бумаг, иных доходов по внешним ценным бумагам (дивиденды, выплаты по облигациям, векселям, выплаты при уменьшении уставного капитала эмитента внешней ценной бумаги). С 1 июля 2016 года Латвия стала членом ОЭСР.

Осталось для целей законности такой проводки выяснить, задекларирован ли личный счет у резидента в установленном порядке в ИФНС, а также задекларирована ли там же сама компания по правилам КИК.

2) Я правильно понял, что если счет физ. лица и компания не задекларированы по правилам КИК, то выплата дивидендов будет нарушать валютное законодательство РФ с соответствующими штрафами до 100% от суммы? Или это повлечет за собой только штраф за не уведомление о КИК и штраф о счете физика в иностранном банке, но при этом сама выплата не будет нарушать 173ФЗ?

В данной ситуации остается очень высокая вероятность того, что ИФНС по своей обычной практике постарается “окучить” налогоплательщика, что называется “по полной”, а там пусть суд решает, кто прав…

Такая позиция (проводки по незадекларированным зарубежным счетам – незаконны), в частности, выражена в Письмах Федеральной налоговой службы:

1) Письмо № ЗН-3-17/5523@ от 16.07.2017 и

2) Письмо № ОА-3-17/5973@ от 05.09.2017

Ситуация 6

Расчет налоговой базы по КИК

Если у одного физ. лица несколько КИК, налоговая база суммируется или по каждому КИК считается отдельно. И налог уплачивается разными платежками?

Применяются ли нормы и ограничения валютного законодательства РФ к КИК?

Суммы прибыли контролируемой иностранной компании относятся к доходам, полученным от источников за пределами Российской Федерации. Налоговая база по ним определяется совокупно (3-НДФЛ/ Лист Б. Доходы от источников за пределами Российской Федерации), но отдельно от иных доходов.

Кроме того, есть некоторые особенности, например:

– При определении налоговой базы доходы в виде прибыли КИК не подлежат уменьшению на сумму налоговых вычетов;

– Сумма налога, исчисленного в отношении прибыли контролируемой иностранной компании, уменьшается на величину налога, исчисленного в отношении этой прибыли в соответствии с законодательством иностранных государств и (или) законодательством Российской Федерации (в том числе налога на доходы, удерживаемого у источника выплаты дохода), а также на величину налога на прибыль организаций, исчисленного в отношении прибыли постоянного представительства этой контролируемой иностранной компании в Российской Федерации, пропорционально доле участия контролирующего лица в этой компании.

Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисленная исходя из налоговой декларации, уплачивается налогоплательщиком в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

По поводу валютного законодательства, КИК не является валютным резидентом РФ, ограничения к самой иностранной компании применяться не могут.

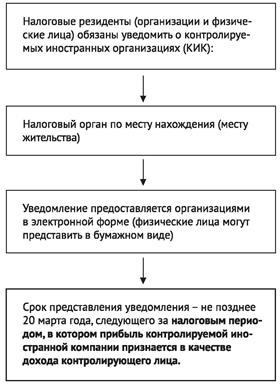

В каких случаях возникает обязанность по уведомлению о КИК?

Налогоплательщики (физические и юридические лица) обязаны уведомлять налоговый орган о КИК в случае, если доля такого участия превышает 25% (10% в частном случае) или если налогоплательщики осуществляют контроль над организацией в своих собственных интересах или интересах своих супругов или несовершеннолетних детей (см. рис. 7 на стр. 54).

Справочная информация*

Указанные обязательства не возникают, если участие в иностранных организациях реализовано исключительно через прямое и (или) косвенное участие в российских публичных компаниях.

Рис.7: Обязанность по уведомлению о КИК

Анализ теоретической ситуации – Офшор форум GSL

Ситуация 7

Уведомление ФНС об участии в КИК

Есть иностранная организация, которая на 100% принадлежит бенефициару по договору траста.

Эта организация, в свою очередь, владеет 30% акций закрытого иностранного фонда (фонд привлекает средства для инвестиций в венчурные проекты). Акции относятся к отдельному классу и не дают права на управление фондом – только на распределение прибыли.

Нужно ли уведомлять об участии в данном фонде?

В данной ситуации следует уточнить ряд деталей, в частности: является ли фонд юридическим лицом.

Если фонд – юридическое лицо, а акции – не голосующие, есть некоторые основания не уведомлять об участии, однако, в связи с некоторой неопределенностью формулировок п. 2 ст. 105.2 НК РФ, может быть целесообразным занять более консервативную позицию и уведомить об участии в фонде.

Если фонд – это ИСБОЮЛ, то уведомлять об учреждении ИСБОЮЛ не нужно, поскольку сам налогоплательщик не учреждал фонд. До изменений в НК РФ от 15.02.2016 налогоплательщики должны были сообщать в налоговый орган об учреждении иностранных структур без образования юридического лица, а также о контроле над ними или наличии фактического права на получаемый ими доход (пп. 2 п. 3.1 ст. 23 НК РФ в старой редакции). В данном случае бенефициар является лицом, имеющим фактическое право на прибыль закрытого иностранного фонда в случае ее распределения. И если бенефициар является российским налогоплательщиком, то эти факты до указанных выше поправок в НК РФ были сопряжены с обязанностью предоставить в налоговый орган Уведомление об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица), дополнительно заполнив сведения в отношении косвенного участия в иностранном фонде.

В какой форме подается уведомление о КИК? Объем подаваемой информации.

Налогоплательщики-организации представляют уведомления в налоговый орган по установленным формам (форматам) в электронной форме. Налогоплательщики – физические лица вправе представить указанные уведомления на бумажном носителе.

Уведомление должно содержать следующую информацию:

1) период, за который представляется уведомление;

2) наименование КИК;

3) регистрационный номер КИК, код иностранной организации в качестве налогоплательщика в государстве ее регистрации;

4) организационная форма ИСБОЮЛ, наименование и реквизиты документа об учреждении, дата учреждения (регистрации), регистрационный номер (иной идентификатор) при их наличии (или их аналоги);

5) дата, являющаяся последним днем периода, за который составляется финансовая отчетность КИК за финансовый год в соответствии с ее личным законом;

6) дата составления финансовой отчетности КИК в соответствии с ее личным законом, а также дата завершения налогового периода по налогу на прибыль (доходы) в соответствии с ее личным законом;

7) дата составления аудиторского заключения по финансовой отчетности КИК;

8) доля участия налогоплательщика в КИК, раскрытие порядка участия налогоплательщика в КИК при наличии косвенного участия;

9) описание оснований для признания налогоплательщика контролирующим лицом КИК;

10) описание оснований для освобождения прибыли КИК от налогообложения в соответствии с НК РФ.

В какие сроки и куда подается уведомления о КИК?

Сроки подачи уведомления: уведомление о контролируемых иностранных компаниях представляется в срок не позднее 20 марта года, следующего за налоговым периодом, в котором доля прибыли контролируемой иностранной компании подлежит учету у контролирующего лица.

Куда подается уведомление: если контролирующим лицом является организация – в налоговый орган по месту нахождения организации, если контролирующим лицом является физическое лицо – в налоговый орган по месту жительства физического лица.

Анализ теоретической ситуации – Офшор форум GSL

Ситуация 8

Уведомление о КИК и подача 3-НДФЛ

Я физ. лицо в РФ. Летом 2016 года с партнером открыли фирму в США. Партнер резидент США. 50/50. Уведомление об участии в иностранной компании в налоговую я отправлял. На текущий момент прибыли у компании нет. В США подана нулевая отчетность.

Необходимо ли мне как налоговому резиденту РФ до 20 мар-та 2017 года подать уведомление о КИК? Или если период 2016 года, то это делается в 2018 году?

Соответственно, и 3НДФЛ в 2017 необходимо будет по-давать?

Уведомление о КИК представляется в срок не позднее 20 марта года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК в соответствии с гл. 23 «Налог на доходы физических».

Датой фактического получения дохода в виде суммы прибыли КИК признается последнее число налогового периода по налогу, следующего за календарным годом, на который приходится дата окончания периода, за который составляется финансовая отчетность за финансовый год в соответствии с личным законом иностранной организации (иностранной структуры без образования юридического лица) (п.п. 1.1 ст. 223 НК РФ).

Из вышеизложенного следует, что по фин. отчетности за 2016 год физ. лицо (с долей участия, превышающей 25%) обязано подать уведомление о КИК до 20 марта 2018 года. В случае если по фин. отчетности прибыль КИК за 2016 год составит 30 млн. руб., то физ. лицо обязано включить прибыль КИК в декларацию 3-НДФЛ за 2017 год.

Таким образом, в 2017 году физ. лицо в отношении фин. отчетности КИК за 2016 год не подает уведомление о КИК и декларацию 3-НДФЛ.

Ситуация 9

Уведомление о КИК, приобретенной в 2016

Нужно ли подавать до 20 марта 2017 года уведомление о КИК, приобретенной в ноябре 2016, если в декабре 2016 состоялась выплата дивидендов?

Является ли этот факт моментом признания дохода КИК, с которым законодатель связывает необходимость подачи уведомления?

Компания будет ликвидироваться в 2017 году.

Если Вы приобрели компанию, которая существовала в 2015 году, и являлись налоговым резидентом РФ в 2016 году, то в этом случае необходимо подать уведомление о КИК в срок не позднее 20 марта 2017 года.

Моментом признания дохода по КИК является 31 декабря 2016 года – на эту дату физ. лицо являлось контролирующим лицом иностранной компании (п. 2 ст. 25.14, п. 1.1 ст. 223 НК РФ).

Для целей подачи уведомления о КИК факт выплаты дивидендов в декабре 2016 года и будущая ликвидация компании значения не имеют.

Ситуация 10

Уведомление об убыточной КИК, приобретенной в 2016

А как быть с ситуацией, когда в 2016 году приобретается убыточная компания, то есть решения о распределении при были, с которым п. 2 ст. 25.14 связывает подачу уведомления о КИК, нет, т.к. нет самой прибыли?

“Уведомление о контролируемых иностранных компаниях представляется в срок не позднее 20 марта года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли контролируемой иностранной компании…”, то есть если была выплата дивидендов, скажем, в июне 2017 года, контролирующее лицо должно подать свое первое уведомление о КИК не позднее 20 марта 2018 года, несмотря на то, что на 31.12.2016 года такое лицо было налоговым резидентом РФ и уже являлось контролирующим лицом.

Для целей уведомления о КИК финансовый результат самой иностранной компании (прибыль или убыток) не является определяющим. В форме уведомления о КИК нет граф о размере прибыли КИК, – от налогоплательщика требуется только указать, каким способом он её определил.

Таким образом, если по состоянию на 31.12.2016 года налоговый резидент, – физическое лицо или организация, признаётся контролирующим лицом организации, существовавшей в 2015 году, по основаниям, перечисленным в статье 25.13 НК РФ (с учётом доли участия в КИК свыше 50% на переходный период), то в срок не позднее 20 марта 2017 года ему следует подать уведомление о КИК установленной формы в ИФНС по месту жительства (месту нахождения организации).

Ситуация 11

Период, за который представляется уведомление о КИК

Какой год нужно указать в уведомлении о КИК в графе “период,за который представляется уведомление”,который нужно сдать до 20 марта 2018 года?

В поле «Период, за который представляется уведомление» указывается налоговый период (календарный год) по налогу на прибыль организаций или налогу на доходы физических лиц, за который налогоплательщиком представляется Уведомление о КИК – то есть 2017 год. Именно по состоянию на 31.12.2017 г. контролирующему лицу вменяется доход в виде прибыли КИК, которую КИК получила/не получила за финансовый год, завершившийся в 2016 году.

Ситуация 12

Период, за который подается уведомление о КИК

Сдали уведомление о КИК по отчетности 2016 года в срок до

..18 года. На первом листе указали период – за 2017 год. Сейчас налоговый орган звонит и говорит, что нужно было писать период на первом листе – 2016 год.

Это правильно?

По общему правилу, по отношению к финансовой отчётности КИК за период, завершившийся в 2016 году (например, отчётной датой является 31.12.2016 г.), налоговый резидент идентифицирует себя в качестве контролирующего лица по состоянию на 31.12.2017 г. и, соответственно, подаёт в ИФНС уведомление о КИК за 2017 год в срок, не позднее 20.03.2018 г. Это следует из совокупности норм п. 2 ст. 25.14, п. 1.1 ст. 223, пп. 12 п. 4 ст. 271 НК РФ. В таком случае в поле «Период, за который представляется уведомление» указывается налоговый период, за который налогоплательщиком представляется уведомление о КИК, – 2017 год.

В п. 10 Приказа ФНС России от 13.12.2016 N ММВ-7-13/679@ “Об утверждении формы и порядка заполнения формы уведомления о контролируемых иностранных компаниях, а также формата и порядка представления уведомления о контролируемых иностранных компаниях в электронной форме” указывается, что в поле “Период, за который представляется уведомление” указывается налоговый период (календарный год) по налогу на прибыль организаций или налогу на доходы физических лиц, за который налогоплательщиком представляется уведомление в соответствии с пунктом 2 статьи 25.14 Кодекса. Представляется, что это соответствует нашей трактовке закона.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Вы ознакомились с фрагментом книги.

Для бесплатного чтения открыта только часть текста.

Приобретайте полный текст книги у нашего партнера:

Всего 10 форматов