Авиация России и санкции

Как для собственников предприятий, так и для высшего политического руководства России стало очевидно, что сформированная в плановой экономике авиационная промышленность, за редким исключением, способна эффективно функционировать только в едином комплексе. Сами по себе рыночные отношения, особенно в начальной стадии их становления, не позволяют преодолеть риски, связанные с разрушением отдельных звеньев единой цепочки создания конечного продукта. В этой связи было принято решение28 о целесообразности формирования ограниченного количества системообразующих структур с государственным участием, объединённых на основе единого технологического процесса авиационной техники.

II. Стратегия государственных корпораций (2006–2014 гг.). В целях преодоления кризиса в авиастроении была создана Объединённая авиастроительная корпорация29, в которую вошли ключевые конструкторские бюро и предприятия по окончательной сборке летательных аппаратов. Вертолётостроение также постепенно было консолидировано в едином холдинге. Основные производители комплектующих изделий, включая авиационные двигатели, были включены в Государственную корпорацию по содействию разработке, производству и экспорту высокотехнологичной промышленной продукции «Ростехнологии» (после ребрендинга – «Ростех»)30.

В состав «Ростеха» было передано 443 предприятия, многие из которых производили системы и компоненты для авиации. При этом у большинства переданных структур были серьёзные проблемы: изношенное оборудование, разрушенные производственные цепочки, недостаточная загрузка мощностей, конфликты и разногласия между директорами. Более30% компаний находились в предкризисном состоянии, 6% – в стадии банкротства, 4% не вели деятельность, а 6% утратили своё имущество31.

Задача широкомасштабного международного сотрудничества и интеграции в глобальный рынок по-прежнему декларировалась, но её реализация предполагалась уже в составе холдингов, концентрировавших интеллектуальные, производственные и финансовые ресурсы на выпуске конечной продукции. В 2007 г. планировалась комплексная программа международного сотрудничества:

–с европейскими компаниями предполагалось взаимодействовать в направлениях: расширения поставок российских компонентов для самолётов А320; конвертации пассажирских самолётов Airbus A320/A321 в грузовую версию; создания нового широкофюзеляжного самолёта A350XWB, а также в области выпуска и продвижения самолёта SuperJet 100;

–с США связывала разработка авиалайнера SuperJet 100, а ОАК и Boeing были намерены активно сотрудничать в области создания новых технологий в интересах обеих корпораций;

–с Индией планировалась совместная разработка и производство среднего военно-транспортного самолёта и истребителя 5-го поколения32.

Уже через год концептуальные приоритеты международного сотрудничества были пересмотрены. Например, ОАК отказалась от сотрудничества с европейскими авиапроизводителями, цинично объясняя это стремлением сконцентрировать все инженерные ресурсы на разработке МС-21, который должен был отнять часть рынка у Airbus33.

После принятия 20-триллионной Государственной программы развития вооружений 2011–2020 гг. (далее – ГПВ-2020) произошло кратное увеличение поставок военной авиационной техники для нужд ВВС/ВКС России. Одновременно резко вырос спрос на поставки авиатехники в рамках военно-технического сотрудничества. Доходы от этих поставок, в сочетании с государственной поддержкой, позволяли компенсировать убытки от малосерийного выпуска гражданской продукции.

Осуществлялось массовое техническое перевооружение предприятий. Общий объем расходов на развитие предприятий оборонного комплекса в соответствии с Федеральной целевой программой «Развитие оборонно-промышленного комплекса» составил порядка 3 трлн рублей34. В свою очередь, это привело к дальнейшему росту амбициозности программ создания гражданских самолётов и декларирования стратегической задачи стать третьим по объёмам производителем авиационной техники в мире. Параллельно окрепли иллюзии возможности сохранения и воспроизводства советских управленческих парадигм.

Предполагалось, что в период до 2020-х годов удастся развить гражданское авиастроение за счёт перераспределения доходов от масштабных поставок авиатехники в рамках Государственного оборонного заказа (далее – ГОЗ) и в ходе военно-технического сотрудничества (далее—ВТС).В свою очередь, предполагалось, что в течение 2020–2030 года, продажи гражданской авиатехники позволят компенсировать колебания на рынке Государственного оборонного заказа (далее – ГОЗ) и ВТС.

III. Стратегия опоры на собственные силы (2014 г. по н.в.). Результатом военно-политического кризиса 2014–2015 годов стало постепенное усиление санкционного давления на Россию, дошедшее к 2021 году до прекращения поставок комплектующих даже по гражданским проектам. Наконец, в 2022 году было свёрнуто всё международное сотрудничество с американскими и европейскими компаниями. Стратегия развития российского авиастроения была перенацелена на полное импортозамещение. Ресурсы значительной мере были переориентированы не на создание прорывной авиатехники, а на возрождение советских технологий производства с целью замещения техники, изготовляемой украинскими и иными зарубежными предприятиями.

В соответствии с решением Президента РФ от 10.10.2014 года «О разработке проекта Государственной программы вооружения на 2016–2025 годы» (ГПВ-2025)35, доля новых вооружений, в том числе летательных аппаратов, должна была ежегодно возрастать, что отчасти компенсировало бы отрасли сокращение международного сотрудничества и реализацию программ импортозамещения.

В сфере гражданского самолётостроения сочетание санкционного давления на потенциальных покупателей и просчётов в организации послепродажного обслуживания повлекло за собой полное прекращение экспорта гражданских самолётов. Рынок сбыта продукции гражданского авиастроения сжался до внутрироссийского, с воссозданием некоего подобия советской замкнутой системы производства и сбыта летательных аппаратов, но без стран социалистического лагеря, а также без Украины и других бывших советских республик. Кроме того, наметилась угроза снижения экспортного потенциала российских военных авиационных комплексов прежнего поколения в случае вывода на вторичный рынок ресурсной авиатехники стран НАТО поколения 4+/4++ по демпинговым ценам. В совокупности со снижением закупок по ГОЗ это разрушало традиционную для авиастроения СССР и России модель, когда доходность производства боевой авиатехники использовалась в качестве ресурса для развития гражданского авиастроения. На этом этапе большая часть предприятий авиационной промышленности включена в крупные холдинги, контрольный или миноритарный пакет акций которых принадлежит Государственной корпорации «Ростех»:

–самолётостроение—ПАО «Объединённая авиастроительная корпорация»;

–вертолётостроение – АО «Вертолёты России»;

–двигателестроение – АО «Объединённая двигателестроительная корпорация»;

–приборостроение – АО «Концерн радиоэлектронных технологий»;

–агрегатостроение—АО «Авиационное оборудование» (после ребрендинга – АО «Технодинамика»).

Стратегия развития авиатранспорта в постсоветский период

Если лестница приставлена не к той стене, то сколько бы ступенек вы не одолели, все равно придёте не туда.

Стивен Кови

На начальной стадии рыночных реформ авиатранспортная отрасль испытывала проблемы, аналогичные проблемам авиастроения:

–экономический кризис привёл к массовой неплатёжеспособности традиционных потребителей;

–рыночные реформы радикально изменили структуру спроса и систему управления.

На основе авиаотрядов советского Аэрофлота сформировались независимые авиакомпании, общее количество которых уже в 1994 г. дошло до 383 организаций. Возник кризис регулирования, когда прежние методы управления отраслью уже не работали, а новые методы ещё только предстояло выработать. Резко возросло количество авиационных происшествий и катастроф, вызванных как человеческим фактором, так и террористическими актами.

В то же время открытие границ и развитие международной торговли привело к стабильно увеличивающемуся спросу на международные авиационные перевозки. Отечественные авиакомпании стремительно встраивались в мировой рынок, обеспечивая на пике спада в 1999–2000 гг. лишь порядка 1% мирового пассажиропотока36. Отмечались многочисленные случаи неисполнения новыми авиакомпаниями взятых на себя обязательств. Российские авиационные власти были вынуждены систематически организовывать эвакуацию пассажиров, брошенных недобросовестными/неплатёжеспособными перевозчиками за рубежом.

В то время средняя цена авиабилета превысила размер среднемесячной заработной платы (в 1990 г. средняя цена билета по внутренним перевозкам составляла лишь 13% от среднемесячной заработной платы). В сочетании с экономическим кризисом это привело к полной недоступности авиаперевозок для большей части населения и концентрации платёжеспособного спроса на удовлетворении запросов преимущественно наиболее богатой части населения. Авиаперевозки были переориентированы на удовлетворение спроса от 5% до 28% населения, располагавшего достаточными средствами для систематического выезда за границу в деловых и туристических целях, либо использовавших авиатранспорт для командировок, оплачиваемых работодателем37.

В этой обстановке начала формироваться новая система регулирования коммерческих воздушных перевозок. При этом российские авиационные власти были вынуждены исходить из объективно сложившихся на тот момент приоритетов, суть которых сводилась к необходимости:

–создать условия и стимулы для быстрого удовлетворения сложившегося платёжеспособного спроса, в основном связанного с туристическими и деловыми поездками за рубеж;

–резко ужесточить контроль за исполнением авиакомпаниями и операторами наземной инфраструктуры обязательств по своевременному и полному осуществлению воздушных перевозок и соблюдению требований авиационной безопасности, своевременно отзывая сертификаты неплатёжеспособных и недобросовестных эксплуатантов;

–организовать работу по планомерному сокращению количества авиакомпаний, операторов наземной инфраструктуры и авиационных учебных центров с целью упрощения контроля и вытеснения с рынка недобросовестных игроков.

Необходимо особо отметить то обстоятельство, что регулятор способствовал обеспечению на рынке международных и связанных с ними внутренних авиаперевозок относительно добросовестной конкуренции. Кроме того, российские авиационные власти смогли создать комфортные условия для стабильного увеличения перевозок пассажиров и грузов, выстроив гибкую систему договорённостей с коллегами за рубежом, российскими и иностранными авиакомпаниями. В России постепенно развился высококонкурентный рынок магистральных авиаперевозок. Конкуренция ещё более усилилась после реализации решений о разделении авиаперевозчиков и аэродромно-аэропортовых комплексов на отдельные юридические лица. Следствием жёсткой конкуренции стало:

–развитие авиакомпаний, работающих на основе лучших мировых стандартов и бизнес-практик и использующих частные инвестиции;

–жёсткое и быстрое вытеснение с рынка авиаперевозчиков, не способных быстро адаптироваться к новым требованиям рынка;

–развитие частно-государственного партнёрства в сфере создания и эксплуатации наиболее крупных аэродромно-аэропортовых комплексов.

На протяжении всего постсоветского периода в авиатранспортной отрасли последовательно реализовывалась стратегия38, направленная на концентрацию усилий в направлении развития международных воздушных перевозок и воздушных перевозок, связывающих крупные аэродромы с миллионным пассажиропотоком. В отличие от стратегической модели авиастроения, преимущественно ориентированной на получение сверхприбылей/ минимизацию убытков за счёт эксплуатации советского кадрового, научно-технологического и технологического задела при минимальном объёме инвестиций, стратегическая модель авиатранспортной отрасли была направлена на получение сверхприбылей/минимизацию убытков преимущественно за счёт эксплуатации зарубежного научно-технического и технологического задела, а также в значительной мере на воспроизведении иностранной нормативной базы при минимально возможном объёме не связанных с освоением бюджетных средств исследований и инвестиций.

Избранная стратегия привела к формированию двух принципиально различных сегментов авиатранспортной системы:

1.Сегмента магистральной авиации, соответствующего лучшим мировым стандартам и функционирующего преимущественно по международным правилам. В этом сегменте развивалась регулируемая конкуренция отечественных зарубежных авиакомпаний. Он относительно стабильно рос на протяжении почти 20 лет, вплоть до пандемии COVID-19 и введения санкций, что привело к использованию лучших образцов летательных аппаратов, созданию качественной наземной инфраструктуры и привлечению высокопрофессионального лётного и наземного персонала.

2.Сегмента местной и региональной авиации, который полностью находился в национальной юрисдикции и не только не соответствовал мировому уровню, но и стремительно деградировал по летательным аппаратам, наземной инфраструктуре и персоналу.

Вследствие этого авиакомпании могли рентабельно функционировать либо при условии получения прибыли от международных воздушных перевозок, либо при условии получения бюджетных субсидий. Когда в 2020 г. из-за пандемии COVID-19 пассажиропоток на международных воздушных линиях сократился до 24,4% от уровня 2019 г., руководитель регулятора констатировал, что «международные перевозки необходимы авиакомпаниям как воздух»39. После введения антироссийских санкций2022 г. главный источник обеспечения рентабельности авиакомпаний был утрачен.

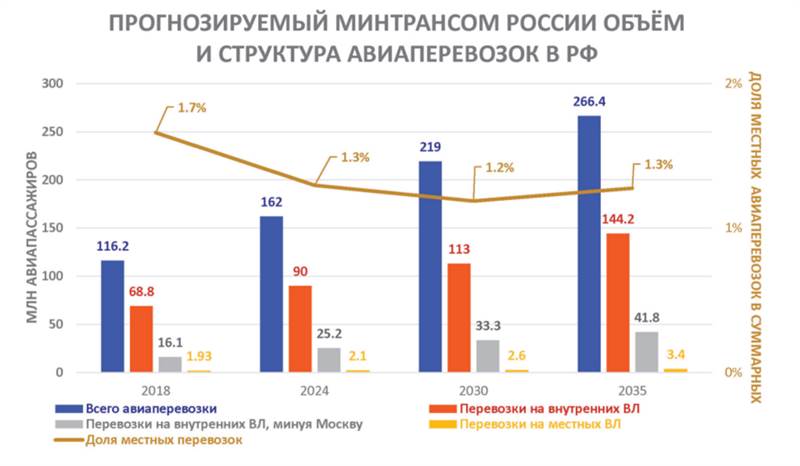

Рисунок 1.9

Теоретически его могли бы заменить внутренние перевозки, но в официальных документах Минтранса России40 даже до пандемии COVID-19 предполагалось наращивание международных воздушных перевозок и перевозок через Московский авиаузел лишь с декларируемым развитием региональных и местных воздушных линий (рисунок 1.9).

Так, согласно упомянутым прогнозам Минтранса России, предполагалось, что:

-до 2027–2030 гг. не будет достигнут уровень 1990 года по внутренним авиаперевозкам минуя Москву;

–доля местных авиаперевозок в общем объёме авиаперевозок будет сокращаться, а их абсолютный объем будет почти на порядок меньше, чем в 1990 году;

–практически все бюджетные и частные инвестиции будет сконцентрированы на развитии 48–60 узловых аэропортов;

–регулярное коммерческое авиасообщение в четверти субъектов РФ будет отсутствовать;

–общая потребность в воздушных судах для местных линий в 2020–2024 гг. составит около 145 ВС, т.е. сохранится отставание от уровня 1990 года на 5–7 тыс. ВС.

Подходы Минтранса России принципиально подтверждают и документы правительственного уровня. В соответствии с ними потребность российских авиаперевозчиков до 2030 года в основных типах отечественных воздушных судов составляла лишь 700 самолётов и 438 вертолётов41.

Роль и место России в мировой авиационной системе

Попытки объяснить поражения исключительно недобросовестным судейством, капризами погоды, кознями конкурентов … это удел аутсайдеров.

В.В. Путин

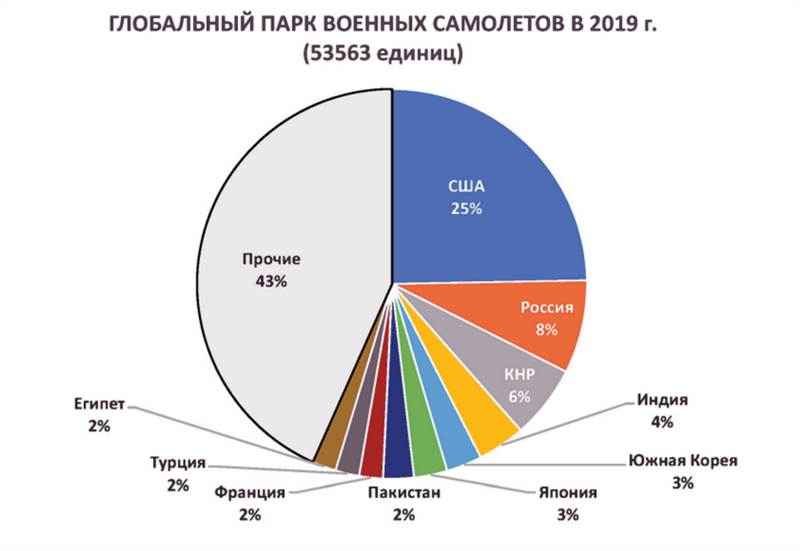

Россия занимает довольно скромные позиции в мировой авиационной системе. Глобальный военный флот оценивается в 53,5 тыс. воздушных судов. Подавляющее большинство военных самолётов – это истребители, за ними следуют бомбардировщики, танкеры-транспортёры, самолёты раннего предупреждения и патрульные самолёты, а также различные учебно-тренировочные самолёты с пропеллерными и реактивными двигателями. Сложность технологии и огромные требования к капиталу сузили число поставщиков42. В США истребители строят две компании – Boeing и Lockheed Martin. В Европе в производстве истребителей участвуют Eurofighter Typhoon, British Aerospace и др. В России истребители производят Сухой и МиГ. Некоторые компании занимаются производством для национальных нужд, в том числе Mitsubishi, Kawasaki, Fuji в Японии, Тайваньский центр развития аэроиндустрии и индийская Hindustan Aeronautics Ltd43. Четверть военной авиации приходится на США, 6% а – на КНР, 8% – на Россию44 (рисунок 1.10). Структура наиболее крупных сегментов летательных аппаратов в 8% советской/российской военной авиационной техники в глобальных военно-воздушных силах выглядит следующим образом45:

–19% глобального парка боевой авиации (7% СУ-27/30, 6% МиГ-29, 3% Су-25, 3% Су-24);

–14% глобального парка транспортной авиации (6% Ан-24/26, 5% Ил-76, 3% Ан-30/32);

–19% глобального парка боевых вертолётов (14% Ми-8/17, 5% Ми-24/35).

Семь западных и два российских производителя производят большую часть крупных военных и гражданских вертолётов в мире. Sikorsky (часть United Technologies), Bell Helicopter Textron и Boeing имеют свои предприятия в США. Французская Aerospatiale и немецкая Daimler-Benz Aerospace (позже DaimlerChrysler Aerospace) объединили свою вертолётную деятельность как Eurocopter. Другими крупными производителями вертолётов являются Agusta из Италии (дочерняя компания Finmeccanica) и Westland из Великобритании, а также российские Камов и Миль. Большое количество вертолётов продаёт американский производитель Robinson, который производит недорогие, относительно несложные учебные и лёгкие вертолёты46.

Глобальный гражданский флот (без учёта лёгкой коммерческий авиации и авиации общего назначения) составляет более 27 тыс. машин47 (рисунок 1.11). Почти половина глобального парка приходится на Северную Америку и Европу.

Мировой рынок производства гражданской авиатехники носит дуополистический характер. Более 90% поставок осуществляется компаниями Boeing и Airbus48 (рисунок 1.12).

Рисунок 1.10

Рисунок 1.11

Рисунок 1.12

Вместе Boeing и Airbus предлагают около 11 различных семейств самолётов многочисленными вариациями для удовлетворения потребностей отдельных пользователей. Их клиентами являются авиакомпании, грузовые перевозчики и, все чаще, лизинговые компании.

Количество экспортируемых на глобальный рынок российских гражданских самолётов находится в пределах статистической погрешности49 (рисунок 1.13).

Однако в сочетании с относительно успешным экспортом военной авиационной техники и гражданских вертолётов, достигается относительный баланс между экспортом и импортом летательных аппаратов50.

Рисунок 1.13

В сфере гражданских пассажирских перевозок доля России заметно сократи-ась с советского времени и сегодня, по оценкам Всемирного банка, составляет порядка 3,4% от общего в числе пассажиров, перевозимых в мире51 (рисунок 1.14).

Рисунок 1.14

По оценкам Boeing, суммарный пассажирский трафик России и стран СНГ не превышает 4% мирового пассажирского трафика52 (рисунок 1.15). Доля России в мировых грузоперевозках составляет около 1,8%53.

Рисунок 1.15

В аэрокосмических рейтингах Россия стабильно54 занимает позиции в третьем десятке (27 место) на уровне, близком к Бельгии, Польше и Таиланду далеко от лидеров рейтинга (США, Сингапур, Канада, Южная Корея, Япония, Австралия, Великобритания, Германия, Швейцария и др.). Низкие рейтинги России можно было бы объяснить происками конкурентов и объективными обстоятельствами (например, неизбежной, для сложившейся международной обстановки, констатации рейтинговыми агентствами высоких уровней геополитических рисков). Однако геополитические риски – всего один из семи критериев. При этом рейтинг России по геополитическим рискам (33 место) выше, чем рейтинг по налоговой политике в аэрокосмической и оборонной отраслях (58 место), по производственным издержкам (44 место), уровню рабочей силы (38 место), состоянию производственной инфраструктуры (38 место). Особо стоит отметить, что по индустриальному рейтингу (отражает объем и потенциальную маржинальность рынка) Россия занимает 11 место55.

Рисунок 1.16

Исходя из приведённой выше статистики, отечественная авиасистема полностью зависит от импортной техники, технологий, стандартов и оборудования, а также практически не может влиять на развитие событий за пределами национальных границ. После развала социалистического лагеря и СССР отсутствует объективная возможность долговременного сохранения конкурентоспособности отечественной авиационной системы в отрыве от мирового рынка. В условиях, когда внутренний авиарынок России на порядок меньше советского (рисунок 1.16), национальная экономика не способна обеспечить сепаратное выживание национального авиастроения, с организацией производства и потребления всей линейки современных летательных аппаратов, особенно при импортозависимости по машинам и оборудованию – на 58%, а по чипам – более чем на 70%56. Без международной кооперации как в части импорта ряда комплектующих, так и в части экспорта готовых изделий конкурентоспособность крайне маловероятна.

То же касается и создания новой техники. Научная и конструкторская мысль страны, доля которой в мировом населении и мировом ВВП близка к уровню статистической погрешности, даже теоретически не способна превзойти всех исследователей и конструкторов всех стран мира вместе взятых (что не исключает лидерства в отдельных секторах). Одним из объективных критериев уровня НИОКР является патентная активность. В настоящее время на Россию приходится менее чем 1% от количества патентов, оформленных в мире. При этом только за 2021 г. количество поданных заявок на изобретения сократилось на 11,5%57. Ни одно российское предприятие не включено в топ-250 крупнейших держателей патентов, при том что Boeing занимает в нём строчку (13 тыс. патентов), Airbus – 82 строчку (10,3 тыс. патентов), Aviation Industry Corp of China – 86 строчку (9,9 тыс. патентов)58. Наряду со своими ноу-хау, лидирующие концерны используют достижения множества других исследователей и производителей: у Airbus насчитывается 1500 поставщиков в 30 странах мира, а Boeing сотрудничает с более чем 5200 поставщиками в странах мира59.

В сложившихся условиях наивно надеяться на существование шансов развития национальной авиации в отрыве от мирового рынка, на котором ежедневно появляются новые продукты, технологии и материалы, пытаясь игнорировать действительность. Свежим примером того, к каким результатам ведёт игнорирование Россией существующих тенденций развития мировой авиасистемы, является запрет, наложенный в 2001 г. на выполнение между-народных полётов на самолётах, не соответствовавших новым требованиям по шуму и составлявших основной парк российской гражданской авиации: Ту-134, Ту-154, Ил-86. На ремоторизацию перечисленных машин у России было более 7 лет, имелись достаточные научно-технические и технологические заделы. Тем не менее, ремоторизация Ту-154 не была проведена из опасений, что она сократит потенциальный рынок для Ту-204 (ремоторизованный Ту-154 при вдвое меньшей стоимости имел бы сопоставимую потребительскую ценность). Рациональных объяснений отказа от ремоторизации Ил-86 вообще не существует. Проекты Ил-96–300, Ил-96Т и Ту-204 к началу 2000-х годов по разным причинам не могли обеспечить спрос авиакомпаний. В конечном итоге отечественный авиапром утратил влияние даже на внутренний рынок, а его место заняли воздушные суда Boeing и Airbus, на которых сегодня осуществляется большая часть пассажирских авиаперевозок в России. От такого удара российский авиапром не может оправиться до сих пор60.

В условиях, когда российский рынок гражданских воздушных судов составляет 2–3% от мирового, это, в сочетании с сильными эффектами масштаба, приводит к многократному возрастанию себестоимости разработки, производства и эксплуатации воздушных судов, по сравнению со странами-лидерами (США и ЕС), даже внутренний рынок которых составляет 20–25% мирового. Малая ёмкость внутреннего рынка авиационной техники обусловливает в Российской Федерации низкий уровень «спроса» на прикладные исследования, что ограничивает стимулы государства и частных инвесторов к сохранению финансирования авиационной науки. Ввиду усугубляемого антироссийскими санкциями, ограниченного доступа российской прикладной науки к информации о новейших иностранных разработках и к передовой экспериментальной базе, сокращаются возможности генерации новых технических идей и их развития61.