Страховое право. Учебное пособие

а) риск предпринимательской деятельности, непосредственно связанный с осуществлением предпринимательства;

б) «игровой риск»;

в) обязательственный риск (ст. ст. 119, 312, 382 и т. п.);

г) страховой риск (гл.48).

Таким образом, речь идет о совершенно различных правовых институтах, которые носят одинаковые названия «риск». Однако именно страховому риску в наибольшей степени присущи основные характеристики риска вообще (п.1 ст. 944 ГК РФ).

В страховании категория «риск» или «страховой риск» является одной из ключевых понятий. Риском называют неопределенное событие, не зависящее от воли сторон, часто опасное и приводящее к убыткам и создающее поэтому интерес к страхованию.

Согласно п.1 ст. 9 Закона РФ «Об организации страхового дела в РФ», «страховым риском является предполагаемое событие, на случай наступления которого проводится страхование. Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления. Страховым случаем является совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или третьим лицам». То есть страховым риском не может быть признано событие, обусловленное закономерной связью (например, планируется эксплуатация полностью амортизированного оборудования и пр.).

Дополнительными признаками страхового риска, вытекающими из анализа страховых обязательств, являются дополнительные юридические условия, прямо ограничивающие этот вид риска от всех остальных (ст. 928 ГК РФ). П.2 ст. 928 ГК РФ определяет страховой и игровой риски, закрепляя в праве принципиальную разницу экономической сути этих явлений. П.1 ст. 928 ГК РФ разделяет страховой и обязательственный риски, которые не могут быть объектами страхования, так как уже распределены законом между сторонами соответствующих правоотношений.

Ст. 928 ГК РФ перечисляет интересы, страхование которых не допускается.

Общий смысл всех страховых рисков состоит в изменении негативного влияния вероятностных и случайных (в том числе и чисто объективных по своей сути) факторов.

Вместе с тем существует и такое понятие, как «нестрахуемые» риски. Это риски, вероятность которых трудно рассчитать даже в самом общем виде и которые считаются слишком большими для страхования. Законодательства некоторых стран содержат перечни «нестрахуемых» рисков, которые подлежат обязательному страхованию. Во избежание нарушения закона эти риски страхуются, для чего создаются пулы страховщиков (перестрахование).

Конкретными этапами деятельности по защите от опасностей могут быть следующие:

– определение рисков, угрожающих тому или иному субъекту или объекту. Речь в данном случае идет о том, чтобы выяснить, какие опасности и случайности угрожают конкретным субъектам и объектам. При этом, с одной стороны, выявляются субъекты и объекты, которые могут подвергаться опасности, а с другой, – риски, которые могут стать причиной возникновения убытков, ущерба (жизни и здоровью, имуществу, финансовому статусу субъекта, нематериальным активам и т. п.). Сами же риски могут выступать по отношению к субъекту внутренними (например, болезни) и внешними (воздействующие извне, например, стихийные бедствия);

– оценка рисков. Она включает в себя оценку вероятности наступления той или иной опасности; расчет возможных убытков от реализованной опасности; анализ последствий того или иного неблагоприятного события (в ближайшем будущем и в отдаленной перспективе). Оценка рисков дает возможность классифицировать все опасности на маловероятные с минимальным ущербом; маловероятные с крупным ущербом; опасности достаточно вероятные (может быть, регулярные) с крупными убытками; опасности достаточно вероятные с мелкими убытками;

– предупреждение наступления неблагоприятных событий (проведение превентивных мероприятий). Цель таких мероприятий – предотвратить возможность наступления неблагоприятного события (снизить вероятность его наступления), уменьшить размеры убытков при его совершении. Данные мероприятия могут носить организационный, финансовый, административный и пр. характер.

– определение мер, направленных на сокращение убытков от наступившего неблагоприятного события (репрессивные меры). Например, при возникновении пожара к таким мерам принято относить: вызов пожарной команды, тушение огня самостоятельно, спасение людей и имущества и т. п. Данные меры направлены на то, чтобы предотвратить крупный ущерб; не допустить убытков вообще, как правило, не удается;

– поиск средств, за счет которых будут возмещены убытки (компенсация понесенного ущерба). Источники указанных средств весьма разнообразны: доходы от текущей деятельности понесшего убытки, кредит и т. п. Однако подобные источники не являются универсальными, применимыми во всех случаях наступления неблагоприятного события (например, хорошо, если есть доход, или есть возможность получить кредит). Вот здесь и возникает необходимость наличия специальных страховых фондов и, соответственно, специального вида деятельности – страхования.

Страхование позволяет индивиду обменять риск больших потерь на определенность малых.

Однако не всякий случай, риск могут стать основой страхового события. Для события страхования характерны следующие признаки: повторяемость, предсказуемость в массе явлений, возможность оценки последствий, степень риска достаточно велика, другие виды защиты являются недостаточными, опасность может реально возникнуть в будущем.

Итак, любое страхование связано с компенсацией ущерба при наступлении неблагоприятного события, вероятность которого выражается понятием «риск».

§ 2. Виды страховых фондов

Общественная практика выработала ряд организационных форм страхового фонда.

Первая форма – децентрализованный страховой фонд или, иначе говоря, фонд самострахования – создается с единственной целью – сформировать страховой запас из собственных ресурсов для возмещения возможного ущерба.

В разные исторические периоды децентрализованные страховые фонды занимали большее или меньшее место в социальной инфраструктуре общества.

Децентрализованные страховые фонды существуют и поныне. Они с успехом применяются в тех организациях, которые могут выделить достаточное количество собственных ресурсов для возмещения возникшего ущерба, поэтому децентрализованные страховые фонды называют фондами самострахования. Наиболее часто такие фонды можно встретить в агропромышленном секторе.

Фонды самострахования могут существовать в денежной и натуральной формах. Отличительным признаком фонда самострахования является замкнутая, ограниченная территория одного хозяйства, в масштабах которого может осуществляться как аккумуляция ресурсов, так и возмещение возникшего ущерба. В данном случае собственник, создавший фонд самострахования, не имеет никаких обязательств перед другими собственниками, поэтому в случае возникновения ущерба, затраты по его возмещению раскладываются в рамках одного хозяйства.

Данная форма страхового фонда имеет свои позитивные и негативные стороны. К числу позитивных сторон можно отнести то, что необходимые средства для возмещения ущерба всегда находятся в распоряжении лица, понесшего убытки. Причем они могут быть использованы им в любой момент, как только в этом возникнет потребность.

Среди негативных сторон можно отметить, что не всегда есть возможность сформировать страховой фонд, гарантирующий возмещение всех убытков. Средств этого фонда может просто не хватить. Например, если предприятие стремится обезопасить себя по поводу сохранности всего имеющегося имущества, то его резервный фонд должен быть создан в размере, равном стоимости основных и оборотных фондов.

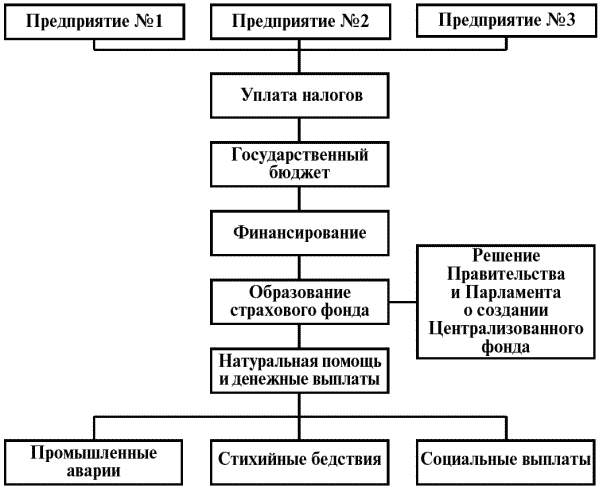

Вторая форма – централизованный страховой фонд – имеет другие задачи и, соответственно, структуру. В отличие от самострахования централизованный фонд охватывает не одно, а несколько хозяйств (собственников), при этом бремя возмещения возникшего ущерба распространяется в равной мере на всех участников фонда, а не на какое-либо одно конкретное хозяйство.

Другой особенностью централизованного фонда является то, что финансовый механизм его образования не связан с индивидуальными взносами. Фонд, как правило, образуется на основании решений государственных органов власти и за счет централизованных ресурсов.

Из централизованных фондов производится возмещение ущерба, причиненного в связи со стихийными бедствиями, крупными промышленными авариями и экологическими катастрофами.

За счет централизованных ресурсов оказывается помощь субъектам Российской Федерации при наводнениях, ураганах, засухах и других стихийных бедствиях, восстанавливаются транспортные магистрали, разрушенные в результате землетрясений и схода лавин и т. п.

В денежной форме централизованные страховые фонды формируются в составе государственного бюджета страны (определенная часть доходов, получаемая государством, не распределяется для использования на заранее намеченную цель и составляет денежный резерв).

Третья форма – централизованно-децентрализованный страховой фонд.

Централизованно-децентрализованный страховой фонд существует и развивается одновременно в двух направлениях. Как децентрализованный фонд – за счет индивидуальных, персонифицированных средств, вносимых для возмещения ущерба (эти средства называются страховыми взносами). Как централизованный фонд – в виде единой страховой организации, управляющей средствами, поступающими в виде страховых взносов.

Самострахование и централизованный страховой фонд не являются универсальными, то есть позволяющими возмещать ущерб во всех случаях. Это вызывает необходимость использования страховых фондов, создаваемых централизованно-децентрализованным способом. Именно в таком виде страхование является наиболее развитой и эффективной формой социальной защиты.

Третья форма организации страхового фонда является по определению ряда специалистов в сфере теории страхования – «подлинным страхованием». «Страхование представляет собой совокупность общественных отношений, связанных с образованием страхового фонда за счет взносов, вносимых участниками его создания, с централизацией его в организациях, осуществляющих проведение страховых операций и с использованием на покрытие ущерба или осуществление других выплат лицам, в отношении которых проводится страхование, в случае наступления заранее оговоренных случайных событий»[14].

Расходы централизованно-децентрализованного страхового фонда по возмещению ущерба распределяются исключительно между плательщиками страховых взносов, то есть между застрахованными от определенных страховых рисков. Застрахованные имеют широкие права по контролю над расходованием их средств и принятию решений о наиболее эффективном их использовании.

В отличие от данной формы расходы из централизованного (бюджетного) фонда распределяются между всеми плательщиками в этот фонд, независимо от того, пользуются ли эти плательщики услугами страхования или нет.

При этом плательщики взносов лишены возможности влияния на выбор решения относительно видов и размеров средств, направляемых из этого фонда на возмещение ущерба. Такие решения принимаются в административном порядке и не согласовываются с плательщиками налогов или страховых взносов.

Итак, перечислим основные черты страхового фонда, подпадающего под собственно определение страхования:

– основным источником его формирования являются взносы, уплачиваемые всеми его участниками;

– данные средства аккумулируются в страховых организациях;

– величина названных взносов определяется по специальным нормативам, зависящим от наступления события, в отношении которого проводится страхование, и суммы, которую предстоит выплатить в случае его наступления;

– средства страхового фонда по целевому назначению используются для выплат участникам этого фонда;

– средства из данного фонда выплачиваются только при наступлении событий, заранее оговоренных при возникновении страховых отношений;

– право на получение выплаты из страхового фонда возникает, как правило, только в случае, если событие, в отношении которого проводится страхование, произойдет в заранее оговоренный промежуток времени[15].

Итак, понятие страхового фонда может использоваться в широком и узком смыслах. В широком смысле понятия «страховой фонд», «резервный фонд» совпадают, поскольку и в том, и в другом случаях их основная цель – возмещение потерь, возникающих в результате воздействия неблагоприятных событий.

В узком смысле страховой фонд централизован в специальных страховых учреждениях, но создается в децентрализованном порядке путем притока специальных взносов, поступающих на образование данного фонда.

§ 3. Разновариантность природы страхования

Многообразие сущностных и функциональных проявлений страхования позволяет выделить ряд взаимосвязанных базовых аспектов данного феномена, а именно: экономический, правовой и социальный.

Большинство исследователей в качестве сущностной основы страхования называют его экономическую природу. Однако после констатации этого момента в дальнейшем их мнения расходятся. Одни считают, что страхование относится к сфере производства, другие – к потреблению, третьи – к обращению.

В этом плане свою экономическую инфраструктуру имеют все сферы общественной жизни. Поэтому с экономической точки зрения страхование представляет собой процесс перераспределения денежных средств. Вместе с тем важно выделить особенности такого перераспределения. Они сводятся к следующим:

– наличие страхового риска (вероятность наступления неблагоприятного случайного события, по поводу которого происходит страхование);

– замкнутый характер (перераспределение ограничивается в основном лицами, принимающими участие в страховании);

– перераспределение средств между лицами, участвующими в страховании в пользу тех из них, в отношении которых произошло событие, по поводу которого осуществляется страхование.

Источник покрытия возникших убытков – средства тех участников страхования, с которыми не произошел страховой случай. «Страхование основывается на принципе взаимности и аккумулирует риски многих лиц, чтобы компенсировать убытки тех, кто их понес»[16]. Соответственно, чем больше число участников страхования в данной компании, тем больше гарантий, что она будет эффективно и полно выполнять свои обязательства по страховым договорам.

Итак, с экономической точки зрения страхование – это способ возмещения убытков, которые понесло юридическое или физическое лицо посредством их перераспределения между участниками страхового фонда. Само возмещение убытков происходит из средств данного фонда, который образован из страховых взносов и который находится в ведении страховой организации (страховщика). Страховой фонд при этом создается заранее на случай необходимости возмещения ущерба (страхового случая).

Страхование может быть рассмотрено и как юридическая категория. С юридической точки зрения страховые отношения регулируются нормами права, принимая договорную форму (договор страхования). Причем разные виды страхования могут иметь разную нормативную базу (сравните, к примеру, социальное страхование с иными его видами). Страхование в целом является особой областью федерального законодательства, которое подпадает под действие нескольких отраслей права таких, как гражданское, финансовое, трудовое, административное, уголовное, право социального обеспечения. При этом в зависимости от политических, экономических, исторических факторов и нюансов складывающейся ситуации в стране в отдельно взятый период времени границы законодательства о страховании могут изменяться, и весьма сильно.

Нормативно-правовое регулирование в страховании важно не только с позиции упорядочения страховых отношений, введения их в правовое поле, но и с точки зрения пресечения возможных здесь преступлений. Число же преступлений, в частности, на российском страховом рынке неуклонно растет. Наиболее распространенный вид преступления в этой сфере – мошенничество (причем оно может совершаться и страхователями, и страховщиками). Хотя точной статистики потерь от мошенничества в России нет, но, по экспертным оценкам, около 10 % всех выплат в этой сфере делается в пользу мошенников[17]. Среди прочих преступлений можно выделить: незаконное предпринимательство, злоупотребление полномочиями, злоупотребление доверием, коммерческий подкуп и т. п.

Развитие страхового дела в постсоветский период происходило практически при полном отсутствии контроля со стороны государства. Именно на этот период приходится наибольшее количество правонарушений в страховой сфере. Лишь в 1992 году был создан Государственный надзор за страховой деятельностью, который впоследствии был преобразован в Федеральную службу России по надзору за страховой деятельностью. Затем данная структура была передана Министерству финансов Российской Федерации (в котором был образован Департамент страхового надзора). В настоящее время законодательно разграничено страховое регулирование (его осуществляет Министерство финансов РФ) и страховой надзор (его реализует Федеральная служба страхового надзора).

Остановимся на социальном аспекте страхования.

В современном обществе роль страхования трудно переоценить, поскольку оно занимает одно из важнейших мест среди эффективных способов защиты имущественных и личных интересов. Безусловно, главная и основная функция страхования – это возмещение убытков.

Деньги, выплачиваемые при наступлении страховых случаев страховыми компаниями, обычно идут на восстановление утраченных или поврежденных материальных ценностей (что, в конечном итоге, способствует восстановлению нормальной деятельности предприятия или отдельного человека). Страхование позволяет минимизировать, компенсировать потери в случае наступления неблагоприятного события.

Функция возмещения убытка – непосредственная функция страхования. Нельзя не охарактеризовать и другие функции страхования. Достаточно значима собственно социальная функция страхования (речь о социальном страховании пойдет в дальнейшем). Страховые организации оказывают большую помощь при потере трудоспособности, инвалидности в результате заболеваний и несчастных случаев. Они финансируют лечение страхователя, а в случаи его смерти – выплачивают его родным компенсацию. Выплаты за утраченное или поврежденное имущество способствуют сохранению определенного уровня жизни страхователя.

Большую социальную значимость имеет и накопительная функция страхования. Одним из способов таких накоплений является заключение договоров страхования жизни.

Кроме того, страховые организации являются работодателями. В странах с развитым страховым рынком в страховании занято до 1 % трудоспособного населения. В России существует около 3 тысяч страховых компаний с численностью персонала – 200 тысяч человек.

Еще одна функция страхования – инвестиционная. Средства страхователей страховые компании могут направлять в разные секторы экономики, выполняя, таким образом, инвестиционную функцию. Причем сами эти организации могут делать сравнительно долгосрочные вложения. В развитых странах практически везде страховые компании являются крупнейшими инвесторами. Так, по данным за 1997 год в США 31,2 % активов компаний по страхованию жизни были размещены в промышленные облигации[18].

Инвестиции можно рассматривать и как специфическую форму диверсификации страхового дела, которая выражается в расширении предприятия страховщика вне традиционных его рамок, в прямом или косвенном участии в предприятиях различных отраслей экономики, и как долгосрочное вложение средств страховщика в производственно-коммерческую, иную, не запрещенную законом деятельность с целью получения прибыли[19]. Кроме того, в страховании существует и такой вид, как страхование инвестиционных рисков, что дает возможность защитить инвесторам свои вложения.

Среди функций страхования особо следует выделить превентивную (предупредительную) функцию. Так, превенция может включать организационные мероприятия по обеспечению сохранности имущества, профилактике травматизма, заболеваний и т. п. за счет средств страховщика.

§ 4. Основные понятия и термины в страховании

Все понятия и термины, которые применяются в страховании, можно подразделить на ряд подгрупп. Прежде всего, выделяются понятия и термины, относящиеся к общим проблемам страхования. Далее самостоятельную подгруппу образуют термины, связанные с экономико-финансовой стороной страхования. Также можно выделить отдельную подгруппу терминов, применяющихся в международной практике страхования. Наконец, ряд понятий и терминов связаны с юридическим аспектом страхования.

Приведем наиболее часто употребляемые термины и понятия из перечисленных подгрупп, используя справочно-энциклопедическую литературу.

В числе понятий и терминов, выражающих общие вопросы страхования, следующие:

«Страхователь» – полисодержатель; физическое или юридическое лицо, выражающее страховой интерес и вступающее в гражданско-правовые отношения со страховщиком в силу закона или двусторонней сделки (договора страхования). Страхователи могут заключать договоры о страховании третьих лиц в пользу последних. Страхователи имеют право назначать физических или юридических лиц (выгодоприобретателей) для получения страховых выплат по договорам страхования.

«Страховщик» – организация, проводящая страхование и принимающая на себя обязательство возместить страхователю или другим лицам, участвующим в страховании, ущерб или выплатить страховую сумму.

«Застрахованный» – лицо, чей интерес является объектом страхования, лицо, участвующее в личном страховании, чья жизнь, здоровье и трудоспособность являются объектом страховой защиты. Понятия «страхователь» и «застрахованный» могут совпадать (если договор страхования заключен в отношении самого себя), а могут различаться (если договор страхования заключен в пользу третьих лиц).

«Выгодоприобретатель» – лицо, которому при наступлении страхового случая должно быть выплачено страховое возмещение (например, лицо, назначенное страхователем на случай своей смерти в качестве получателя страховой суммы).

«Полис» – письменный документ установленного образца, выдаваемый страховым обществом лицу или учреждению в удостоверение заключенного договора и содержащий его условия (отметим, что Закон РФ о страховании понятия «страховой полис» и «страховое свидетельство» рассматривает как идентичные). Страховой полис служит решающим доказательством страхового интереса.

«Страховое событие» – потенциально возможное причинение ущерба объекту страхования.

«Страховой случай» – фактически происшедшее событие, в связи с негативными или иными оговоренными последствиями которого может быть выплачено страховое возмещение или страховая сумма.

«Страховой ущерб» – стоимость полностью погибшего или обесцененной части поврежденного имущества по страховой оценке.

«Страховые компании» – организации, выступающие в роли страховщика, то есть принимающие на себя обязанность возместить страхователю убытки при наступлении страхового случая. Основные формы страховых компаний – акционерная, взаимная, Ллойд.

«Страховая ответственность» – обязанность страховщика выплатить страховую сумму или страховое возмещение (устанавливается законом или договором страхования). Различают ограниченную и расширенную страховую ответственность. Ограниченная ответственность предполагает узкий и конкретный перечень страховых рисков, при наступлении которых производятся выплаты. Расширенная ответственность – обязанность страховщика произвести выплату при наступлении любого страхового риска (в международной практике термин «страховая ответственность» идентичен термину «страховое покрытие»).

Остановимся далее на терминах, выражающих экономическую природу страхования, а именно – связанных с процессом формирования страхового фонда и расходованием его средств.

«Актуарные расчеты» – система математических и статистических закономерностей, регламентирующих взаимоотношения между страховщиком и страхователем. Они отражают в виде математических формул механизм образования и расходования страхового фонда в долгосрочных страховых операциях. На основе данных расчетов строятся страховые тарифы. Специалист, занимающийся актуарными расчетами, называется актуарием. Основа теории актуарных расчетов была заложена в XVII веке в работах Д. Граунта, Яна де Витта, Э. Галлея. В 1662 году была опубликована работа английского ученого Д. Граунта «Естественные и политические наблюдения, сделанные над бюллетенем смертности». Он первым построил таблицы смертности. В это же время голландский ученый Ян де Витт опубликовал работу о тарифах по страхованию пожизненной ренты. В ней он изложил метод исчисления страховых взносов в зависимости от возраста застрахованного и нормы роста денег. Дальнейшее развитие теория актуарных расчетов получила в работах английского астронома Э. Галлея. Он дал определение таблиц смертности, применяемых до сих пор.