Страховое право. Учебное пособие

«Страховой взнос» – страховая премия: денежная сумма, уплачиваемая страхователем страховщику за принятое последним обязательство возместить материальный ущерб, причиненный застрахованному имуществу, или выплатить страховую сумму при наступлении определенных событий в жизни застрахованного. По своей экономической сути – это сумма цены страхового риска и затрат страховщика, связанных с покрытием расходов на проведение страхования. Страховой взнос определяется исходя из тарифной ставки, страховой суммы, срока страхования и других факторов.

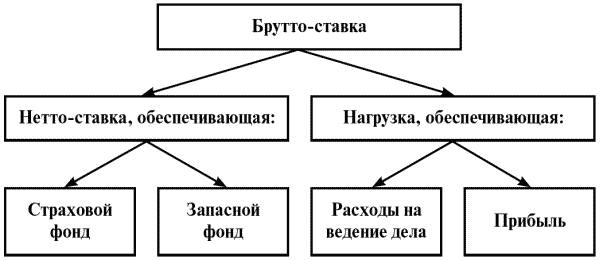

«Тарифная ставка» – это страховой платеж с единицы страховой суммы или объекта страхования за определенный период страхования. Страховой тариф по обязательным видам страхования устанавливается соответствующим законодательством; по добровольным же видам – рассчитывается самим страховщиком. Тарифная ставка имеет следующую структуру:

Брутто-ставка представляет собой тарифную ставку, уплачиваемую страхователем страховщику. Она состоит из двух частей: нетто-ставки и нагрузки. Нетто-ставка – это величина себестоимости страхования без учета накладных расходов. Нагрузка отражает расходы страховщика на ведение дела, связанного с организацией страхования, заложенную норму прибыли. Нередко в состав тарифной ставки также включается рисковая надбавка, которая используется страховщиком для создания денежного фонда на случай выплаты страхового возмещения, превышающего средний уровень, заложенный в нетто-ставке.

«Страховая сумма» – денежная сумма, адекватная страховому интересу и страховому риску, на которую застрахованы материальные ценности, гражданская ответственность, жизнь и здоровье страхователя. В международной страховой практике страховая сумма называется страховым покрытием. Исходя из страховой суммы, устанавливаются размеры страхового взноса и страховой выплаты. В личном страховании страховая сумма носит название бенефита.

«Страховая оценка» – стоимость имущества, принимаемая для страхования. Некоторые авторы трактуют этот термин как критерий оценки страхового риска. Страховая оценка характеризуется денежной оценкой объекта страхования, тесно увязанной с вероятностью наступления страхового случая. В международной практике вместо термина «страховая сделка» применяется термин «страховая стоимость».

«Страховая выплата» – страховая сумма, страховое возмещение, обусловленные договором страхования или законом (обязательное страхование). Страховая выплата осуществляется страховщиком в соответствии с договором страхования или законом на основании заявления страхователя и страхового акта.

«Срок действия договора страхования» – время, предусмотренное условиями страхования, в течение которого действует страховая ответственность страховщика, то есть его обязанность выплатить страхователю при наступлении страхового случая страховое возмещение или страховую сумму.

Перечислим некоторые из терминов, применяющихся в международной практике страхования:

«Андеррайтер» – специалист в области страхового бизнеса, имеющий властные полномочия от руководства страховой компании принимать на страхование предложенные риски, определять тарифные ставки и конкретные условия договора страхования этих рисков.

«Аварийный комиссар» – представитель страховщика, устанавливающий по соглашению со страхователем причину, размер и характер страховых убытков и оформляющий страховые убытки.

«Аннуитет» – страхование ренты или пенсии, при котором страхователь, внеся страховому учреждению определенную сумму денег, получает затем в течение нескольких лет (или пожизненно) регулярный доход.

«Бордеро» – перечень принятых на страхование и подлежащих перестрахованию рисков.

«Зеленая карта» – соглашение страховщиков ряда стран о взаимном признании страхового покрытия гражданской ответственности владельцев средств автотранспорта и об оказании взаимной помощи по урегулированию убытков, возникающих в международном автотранспортном сообщении.

«Нон-форфетюр» – сохранение действия договора при неуплате очередной премии.

«Пул» – организация страховщиков или перестраховщиков, принимающая особые виды рисков. При этом убытки и расходы делятся в согласованных пропорциях.

«Ран-офф» – термин, применяемый в тех случаях, когда страховщик не подписывает новый страховой договор, но его обязательства сохраняют силу, согласно уже подписанным договорам, продолжающим свое действие.

«Сюрвейер» – обычно инспектор или агент страховщика, осуществляющий осмотр имущества, принимаемого на страхование.

«Франшиза» – предусмотренное условиями страхования освобождение страховщика от возмещения убытков, не превышающих определенных размеров.

Понятия и термины, относящиеся к правовому аспекту страхования, будут рассмотрены специально в последующих главах.

Глава II

Система страхового законодательства

§ 1. Общее страховое законодательство

Длительный исторический период возникновения и укрепления страховых отношений и связанное с этим развитие специального законодательства, обусловили создание объективных предпосылок для формирования страхового права. Вместе с тем определение места страхового права в национальной системе российского права вызывает определенные трудности.

В отечественной научной литературе практически не исследованы основные компоненты страхового права, поскольку на протяжении многих десятилетий страхование рассматривалось исключительно как разновидность государственного обеспечения, которое носило строго обязательный характер.

В начале 1990-х годов в Российской Федерации в сфере страхования произошли заметные изменения:

– из государственного бюджета были выделены обособленные фонды, которые предназначены для строго определенных целей – выплат пенсий, пособий, обеспечения занятости и предоставления медицинских услуг;

– были приняты законодательные и подзаконные акты, разрешающие частным страховым компаниям предоставлять страховые услуги в сфере добровольного страхования.

В Конституции Российской Федерации появилась норма о том, что государство «поощряет развитие добровольного страхования». Весьма характерно, что эта норма содержится в ч.3 ст. 39 Конституции РФ, которая раскрывает понятие государственного социального обеспечения. Из этого следует, что государство рассматривает страхование как часть социального обеспечения. В действительности же, к системе социального обеспечения относится не все страхование, а только та его часть, которая называется социальным страхованием.

27 ноября 1992 г. был принят Закон РФ № 4015-I «Об организации страхового дела в РФ»[20] (с изменениями от 31 декабря 1997 г., 20 ноября 1999 г., 21 марта, 25 апреля 2002 г., 8, 10 декабря 2003 г., 21 июня, 20 июля 2004 г., 7 марта, 18, 21 июля 2005 г.), который был призван охватить правовым регулированием весь комплекс отношений, возникающих в процессе страхования.

Настоящий Закон регулирует отношения между лицами, осуществляющими те или иные виды деятельности в сфере страхового дела, или с их участием, отношения по осуществлению государственного надзора за деятельностью субъектов страхового дела, а также иные отношения, связанные с организацией страхового дела. Для целей настоящего Закона федеральные законы и иные нормативные правовые акты, предусмотренные пунктами 1 и 2 настоящей статьи, являются составной частью страхового законодательства. Действие настоящего Закона распространяется на отношения по обязательному страхованию в части установления правовых основ регулирования указанных отношений.

Действие настоящего Закона не распространяется на отношения по обязательному страхованию вкладов физических лиц в банках.

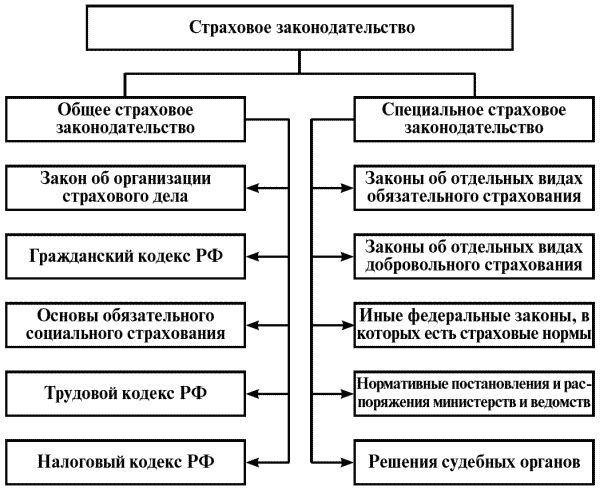

Между тем, реализовать идею урегулирования всего комплекса отношений в области страхования в рамках одного законодательного акта так и не удалось. Действие настоящего закона не распространяется на государственное социальное страхование. Таким образом, в российском страховом законодательстве фактически сложились две параллельно развивающиеся системы.

В рамках первой системы, которую можно назвать общим законодательством о страховании, урегулированы отношения по поводу принципов построения:

– имущественного и личного страхования;

– обязательного социального страхования.

В рамках второй системы, которая условно именуется специальным страховым законодательством, урегулированы отношения по поводу:

– отдельных видов добровольного страхования;

– отдельных видов обязательного и добровольного социального страхования;

– распространения на отдельные профессиональные группы некоторых видов обязательного государственного страхования.

Страховое законодательство представляет собой систему нормативных правовых актов, обеспечивающих регулирование всех общественных отношений (страховых и нестраховых) в сфере страхования. Большинство из этих нормативно-правовых актов имеет комплексный характер. Поэтому и страховое законодательство является, в первую очередь, комплексной подотраслью гражданского законодательства. Но не сводится только к нему.

К общему страховому законодательству современной России принято относить: Гражданский кодекс Российской Федерации (ГК РФ) (в части главы 48); Трудовой кодекс Российской Федерации (ТК РФ[21]), Федеральный закон от 16 июля 1999 г. № 165-ФЗ «Об основах обязательного социального страхования»[22], Закон РФ «Об организации страхового дела в РФ».

Существуют также специальные законодательные и иные нормативные правовые акты, которыми регулируются отдельные виды личного и имущественного страхования, а также социального страхования. Сюда относятся федеральные законы (например, Федеральный закон от 24 июля 1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»[23]), нормативные указы Президента и постановления Правительства РФ, ведомственные нормативные акты – инструкции и распоряжения, устанавливающие в пределах предоставленной тем или иным государственным органам компетенции:

а) вид и форму страхования;

б) правила и условия предоставления страхования;

в) финансовый механизм страхования;

г) конкретный круг субъектов, именуемых сторонами в страховых правоотношениях, их права, обязанности и ответственность, а также круг иных лиц, участвующих в страховании;

д) порядок лицензирования страховой деятельности и полномочия контролирующих органов;

е) порядок разрешения споров.

Для того чтобы понять, насколько соприкасаются между собой две общие системы законодательства о страховании и социальном страховании, рассмотрим следующую таблицу.

Сопоставительная таблица законодательных актов, устанавливающих общие принципы, правила и условия страхованияФедеральный закон «Об организации страхового дела в Российской Федерации»

Общее страховое законодательство: Регулирует отношения в области страхования и устанавливает основные принципы страховой деятельности

Социальное страхование (пенсионное, медицинское, по нетрудоспособности): Не регулирует (ч.3 ст. 1)

Гражданский кодекс Российской Федерации (часть вторая, глава 48 «Страхование»)

Общее страховое законодательство: Регулирует договоры личного и имущественного страхования, заключаемые за счет средств граждан, организаций и бюджета

Социальное страхование (пенсионное, медицинское, по нетрудоспособности): Регулируется постольку, поскольку законами о медицинском страховании и страховании пенсий не установлено иное (ст. 970)

Трудовой кодекс Российской Федерации

Общее страховое законодательство: Не регулирует

Социальное страхование (пенсионное, медицинское, по нетрудоспособности): Регулирует постольку, поскольку к принципам, непосредственно связанным с регулированием трудовых отношений, относятся принципы: обязательности возмещения вреда, причиненного работнику в связи с исполнением им трудовых обязанностей; установления государственных гарантий по обеспечению прав работников и работодателей, осуществления государственного надзора и контроля над их соблюдением; обеспечения права на обязательное социальное страхование работников (ст. 2)

Федеральный закон «Об основах обязательного социального страхования»

Общее страховое законодательство: Не регулирует

Социальное страхование (пенсионное, медицинское, по нетрудоспособности): Устанавливает общие принципы социального страхования, определяет его виды и условия предоставления

Как видно из прилагаемой таблицы нормы общего законодательства о страховании и о социальном страховании нигде не пересекаются, кроме гражданского законодательства.

Ст. 970 ГК РФ определяет применение общих правил о страховании к специальным видам страхования. В этой статье установлено, что правила, предусмотренные главой 48 ГК РФ, применяются к отношениям по страхованию иностранных инвестиций от некоммерческих рисков, морскому страхованию, медицинскому страхованию, страхованию банковских вкладов и страхованию пенсий постольку, поскольку законами об этих видах страхования не установлено иное.

Гражданский Кодекс Российской Федерации регулирует как обязательное, так и добровольное страхование. Об этом прямо говорится в ст. 927 ГК РФ.

Правила, предъявляемые к форме договора страхования, установленные ст. ст. 940 и 969 ГК РФ, являются универсальными и в равной степени могут быть применены к любому виду страхования. Договор страхования должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность договора страхования, за исключением договора обязательного государственного страхования (ст. 969). П.3 ст. 940 гласит: «Страховщик при заключении договора страхования вправе применять разработанные им или объединением страховщиков стандартные формы договора по отдельным видам страхования».

Обязательное государственное страхование может устанавливаться, например, определенным категориям государственных служащих непосредственно на основании законов и иных нормативных правовых актов либо на основании договоров страхования, заключаемых страховщиками и страхователями. Правила, предусмотренные ГК РФ, применяются к обязательному государственному страхованию, если иное не предусмотрено законами и иными нормативными правовыми актами о таком страховании и не вытекает из существа соответствующих отношений по страхованию.

С учетом требований ГК РФ можно сделать следующее обобщение: независимо от вида страхования добровольное страхование может осуществляться только на основе письменных договоров между страхователями и страховщиками, в то время как обязательное страхование может быть составлено и на основе письменного договора, и на основании закона. В последнем случае не требуется соблюдения письменной формы.

Следует отметить, что в том случае, когда обязательное страхование осуществляется на основе закона за счет средств, выделяемых на эти цели из федерального бюджета, правоотношения из сферы гражданского права переходят в сферу публичного права. Очевидно, что если в гражданском законодательстве для физического лица как выгодополучателя, объем страховых прав и возможность принятия решений являются достаточно большими, то в правоотношениях, урегулированных преимущественно нормами финансового права, этот объем резко снижается, физическое лицо (например, государственный служащий) во многих отношениях лишено возможности оказывать какое бы то ни было воздействие на процесс страхования.

§ 2. Специальное страховое законодательство

Специальное страховое законодательство состоит, главным образом, из федеральных законов, нормативных указов Президента, постановлений Правительства и Федерального Собрания Российской Федерации, соответствующих распоряжений и разъяснений министерств и ведомств в пределах предоставленных им полномочий.

Федеральными законами могут устанавливаться и регулироваться:

– отдельные виды страхования;

– условия и порядок предоставления страхования отдельным категориям работников;

– тарифы взносов на страхование;

– бюджет фондов обязательного социального страхования;

– федеральное управление страховым делом.

Специальное страховое законодательство, регулирующее отдельные виды страхования, может устанавливать как обязательные, так и добровольные формы страхования. В отличие от общего страхового законодательства, которое устанавливает универсальные принципы и нормы для всех видов страховых отношений, нормы специального страхового законодательства регулируют либо отдельный вид страхования, либо определяют условия и правила предоставления страхования для отдельных категорий граждан.

Федеральные законы, устанавливающие добровольные виды страхования, связаны с негосударственными формами страхования. Законом, регулирующим негосударственные формы страхования, в частности, является Федеральный закон от 7 мая 1998 г. № 75-ФЗ «О негосударственных пенсионных фондах»[24]. Указанный Закон содержит дефинитивные нормы, вводя специальную терминологию в сферу негосударственного пенсионного страхования, называет участников, действующих на рынке страховых услуг, определяет правила лицензирования организаций, предоставляющих услуги в этом виде страхования.

Отношения, которые возникают между страховщиками, страхователями и другими субъектами страхования, регулируются нормами специального федерального закона, а если этих норм недостаточно, то должны применяться нормы общего страхового законодательства.

Правоотношения, возникающие в сфере негосударственного страхования, должны быть облечены в письменную договорную форму. В федеральных законах, как правило, имеются нормы, касающиеся содержания условий такого договора. Вместе с тем следует иметь в виду, что общие требования, предъявляемые к письменной форме договора о добровольном страховании, содержатся также в главе 48 ГК РФ.

Федеральные законы, регулирующие виды обязательного страхования, относятся к обязательному государственному страхованию, в том числе и к социальному страхованию. Такими законами могут устанавливаться новые виды страхования, условия их предоставления и пр. К ним, в частности, относится Федеральный закон от 24 июля 1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»[25].

Другие федеральные законы распространяют отдельные виды обязательного государственного страхования на некоторые категории граждан. Так, военнослужащим, работникам органов внутренних дел, сотрудникам налоговой службы и налоговой полиции, судьям, прокурорам, следователям и целому ряду других категорий физических лиц предоставляется обязательное государственное страхование в порядке и на условиях, установленных, в частности, Федеральным законом от 28 марта 1998 г. № 52-ФЗ «Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел Российской Федерации и сотрудников федеральных органов налоговой полиции»[26], иными специальными законами.

Необходимость принятия специальных федеральных страховых законов об отдельных категориях граждан связана с особыми условиями их профессиональной деятельности и, прежде всего, риском ущерба для жизни и здоровья.

К специальному страховому законодательству относятся федеральные законы, определяющие размер страховых взносов на отдельные виды социального страхования, а также законы о бюджетах и исполнении бюджетов федеральных фондов социального страхования. В практике Пенсионного и других социальных фондов России существует ежегодный порядок утверждения и принятия таких бюджетов.

Соответствующими нормативными указами Президента России формулируются основные направления в развитии специального законодательства о страховании (к таковым, в частности, относится Указ Президента РФ от 6 апреля 1994 г. № 667 «Об основных направлениях государственной политики в сфере обязательного страхования»[27]).

Указами главы нашего государства могут устанавливаться правила и условия деятельности участников страхового рынка. Так, например, Указом Президента Российской Федерации от 16 сентября 1992 г. № 1077 «О негосударственных пенсионных фондах» предприятиям и гражданам разрешалось «учреждать негосударственные пенсионные фонды на правах юридических лиц с именными счетами граждан». Этим же актом определялась организационная структура органов исполнительной власти, ответственных за контроль и лицензирование деятельности негосударственных пенсионных фондов.

Другие нормативные указы Президента России направлены на формирование страховых отношений для отдельных категорий граждан. К таким актам, в частности, относится Указ Президента РФ от 7 июля 1992 г. № 750 «Об обязательном личном страховании пассажиров», которым было введено на территории РФ личное страхование от несчастных случаев для пассажиров воздушного, железнодорожного, морского, внутреннего водного и автомобильного видов транспорта. Данный Указ подробно регламентировал порядок введения названного вида страхования, а также определял основные права страховщиков и страхователей. Кроме того, в Указе был определен размер страховых сумм, подлежащих возмещению при наступлении страхового случая.

Нормативные постановления Правительства России являются весьма важным источником специального страхового законодательства. Ими утверждаются: статус отдельных участников страховых правоотношений (например, Российской государственной страховой компании[28], территориальных органов страхового надзора[29] и пр.), различные списки профессий, работ и должностей, которые дают право на получение материального возмещения при наступлении страхового случая (при этом конкретные условия и правила предоставления страховых выплат устанавливаются федеральными законами). Кроме того, в форму постановлений Правительства России облекаются программы реформирования национальной системы страхования. Такие программы содержат перечень проектов федеральных законов, сроки их подготовки и прохождения через палаты Федерального Собрания Российской Федерации[30].

Сравнительно небольшую часть норм специального страхового права составляют решения судов и, прежде всего, Конституционного Суда РФ, выполняющего функцию «негативного законодателя» (то есть он не принимает законы, а отменяет их на том основании, что они противоречат Конституции РФ).

Среди такого рода решений можно отметить, в частности, Постановление Конституционного Суда РФ от 16 октября 1995 г. № 11-П «По делу о проверке конституционности статьи 124 Закона РСФСР от 20 ноября 1990 г. „О государственных пенсиях в РСФСР“ в связи с жалобами граждан Г. Г. Ардерихина, Н. Г. Попкова, Г. А. Бобырева, Н. В. Коцюбки»[31]; Постановление Конституционного Суда РФ от 03.06.2004 № 11-П по делу о проверке конституционности положений подпунктов 10,11 и 12 пункта 1 статьи 28, пунктов 1 и 2 статьи 31 ФЗ «О трудовых пенсиях в Российской Федерации» в связи с запросами Государственной Думы Астраханской области, Верховного Суда Удмуртской Республики, Биробиджанского городского суда Еврейской автономной области, Елецкого городского суда Липецкой области, а также жалобами ряда граждан[32].

§ 3. Структура страхового законодательства

С учетом разделения страхового законодательства на общее и специальное можно схематично представить его структуру следующим образом (см. схему на стр.41).

Спецификой норм общего страхового законодательства является их известная обособленность. Это проявляется в стремлении ограничить круг страховых правоотношений по отдельным видам страхования.

В частности, Федеральным законом «Об организации страхового дела в Российской Федерации» регулируются отношения в области страхования между страховыми организациями и гражданами, предприятиями, учреждениями и организациями, отношения страховых организаций между собой, а также устанавливаются основные принципы государственного регулирования страховой деятельности, за исключением государственного социального страхования (ст. 1).

В равной степени такое же исключение имеется и в Федеральном законе «Об основах обязательного социального страхования» (ст. 1). Очерчивая сферу действия обязательного социального страхования, законодатель выделяет особый предмет регулирования, связанный с принадлежностью этого вида страхования к системе социальной защиты. И на этом основании затем проводится разграничение в пределах компетенции обязательного социального страхования, которое не распространяется на обязательное государственное страхование, регулируемое специальным законодательством РФ.