Энциклопедия финансового риск-менеджмента

2) если купонная облигация продается с премией, то ее купонная ставка больше текущей доходности, которая, в свою очередь, больше доходности к погашению;

3) если же купонная облигация продается с дисконтом, то ее купонная ставка меньше текущей доходности, которая, в свою очередь, меньше доходности к погашению (см. примеры 1.17 и 1.18).

1.7.3. Доходность к отзыву

Во многих случаях при эмиссии облигаций оговаривается право эмитента выкупить всю эмиссию или некоторую ее часть до установленной даты погашения облигаций. Такие облигации принято называть отзывными (callable bonds). Для отзывных облигаций заранее устанавливается специальный график отзыва, показывающим цены отзыва в зависимости от времени, прошедшего после даты эмиссии; обычно через определенное время после эмиссии цена отзыва устанавливается выше номинала облигации, а затем она постепенно снижается до номинала.

Доходность к отзыву (yield to call) при условии, что расчетная дата приходится на дату купонного платежа, является решением уравнения следующего вида:

где Р – котируемая цена облигации с полугодовыми купонами;

q – полугодовой купонный платеж;

n* – число купонных платежей, остающихся до рассматриваемой даты отзыва;

А* – цена отзыва в соответствующий момент времени.

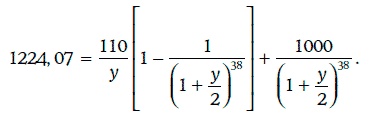

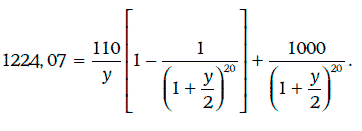

Пример 1.19. Дана 11 %-ная облигация с полугодовыми купонами номиналом 1000 долл. и сроком погашения 19 лет, продающаяся по цене 1224,07 долл. Определим доходность облигации: а) к погашению; б) к отзыву через 6 лет по цене 1055 долл.; в) к отзыву через 10 лет по номиналу.

Доходность к погашению данной облигации должна удовлетворять следующему уравнению:

Решив уравнение, получим, что у = 0,0858. Таким образом, доходность к погашению составляет 8,58 %.

Доходность к отзыву через 6 лет является решением уравнения

Откуда у = 0,0710, т. е. 7,10 %.

Наконец, доходность к отзыву по номиналу равна 7,74 %, так как должна удовлетворять уравнению

1.7.4. Доходность к продаже

В некоторых случаях по условиям эмиссии держатель облигации имеет право продать облигацию эмитенту по заранее установленной цене, зависящей от времени, прошедшего с момента эмиссии. Такие облигации называют продаваемыми (putable bonds)[15]. Для продаваемых облигаций можно определить доходность к продаже (yield to put)[16] по аналогии с тем, как находится доходность к отзыву для отзывных облигаций.

Если же облигация одновременно является отзывной и продаваемой, то можно рассмотреть доходность до всех предполагаемых дат отзыва и доходность ко всем предполагаемым датам продажи. Наименьшая из всех таких доходностей называется доходностью к «наихудшему» (yield to worst).

1.7.5. Маржа дисконтирования

Мера доходности, называемая маржей дисконтирования (discounted margin), применяется только к облигациям с плавающей купонной ставкой (floating-rate securities). В простейшем случае плавающая купонная ставка определяется в установленные моменты времени по формуле:

Маржей дисконтирования называют надбавку к ставке-ориентиру, которую держатель облигации ожидает получить за все время существования облигации, если ставка-ориентир не будет отклоняться от своего текущего уровня.

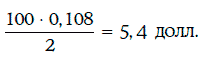

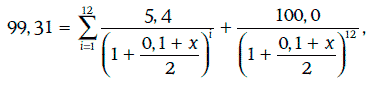

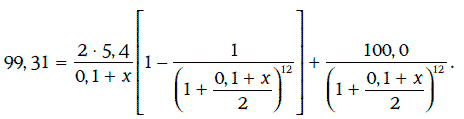

Пример 1.20. Дана 6-летняя облигация с плавающей купонной ставкой номиналом 100 долл. Купонная ставка больше ставки-ориентира на 80 базисных пунктов и определяется каждые 6 месяцев. Определим маржу дисконтирования, если цена облигации 99,31 долл., а текущее значение ставки-ориентира – 10 %.

При определении маржи дисконтирования считается, что ставка-ориентир не меняется с течением времени. Значит, в этом случае полугодовой купонный платеж составит:

Маржа дисконтирования должна удовлетворять следующему уравнению:

которое можно переписать в виде:

Решив уравнение, получим, что х = 0,0096. Таким образом, маржа дисконтирования составляет 96 базисных пунктов.

1.8. Оценка доходности портфелей облигаций

Для оценки доходности портфелей облигаций чаще всего используются следующие две меры доходности: средневзвешенная доходность и внутренняя доходность.

1.8.1. Средневзвешенная доходность портфеля облигаций

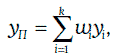

Средневзвешенная доходность портфеля облигаций (weighted average portfolio yield) определяется по формуле:

где k – число облигаций в портфеле;

yi – доходность i-й облигации, i = 1, 2, …, k;

wi – отношение рыночной стоимости i-й облигации к рыночной стоимости всего портфеля, i = 1, 2, …, k.

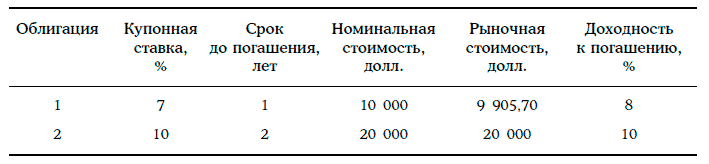

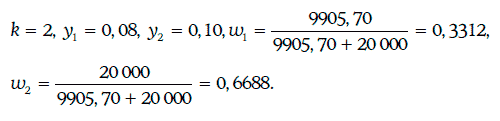

Пример 1.21. Портфель состоит из двух облигаций с полугодовыми купонами, параметры которых указаны в таблице:

Определим средневзвешенную доходность портфеля облигаций. В данном случае

Следовательно, средневзвешенная доходность портфеля равна

yП = 0,3312 • 0,08 + 0,6688 • 0,10 = 0,0934, т. е. 9,34 %.

1.8.2. Внутренняя доходность портфеля облигаций

Внутренней доходностью портфеля облигаций (portfolio internal rate of return) является процентная ставка, при которой приведенная стоимость потока платежей от портфеля совпадает с рыночной стоимостью этого портфеля. Следовательно, чтобы определить внутреннюю доходность портфеля облигаций, предварительно необходимо найти поток платежей по данному портфелю.

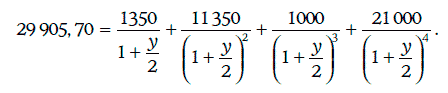

Пример 1.22. Найдем внутреннюю доходность портфеля облигаций из примера 1.21.

Поток платежей по рассматриваемому портфелю имеет следующий вид:

Следовательно, внутренняя доходность портфеля облигаций должна удовлетворять уравнению:

Значит, у = 0,0959.

Таким образом, внутренняя доходность портфеля облигаций составляет 9,59 %.

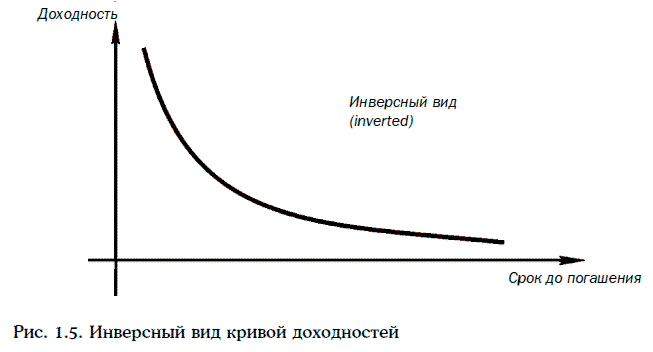

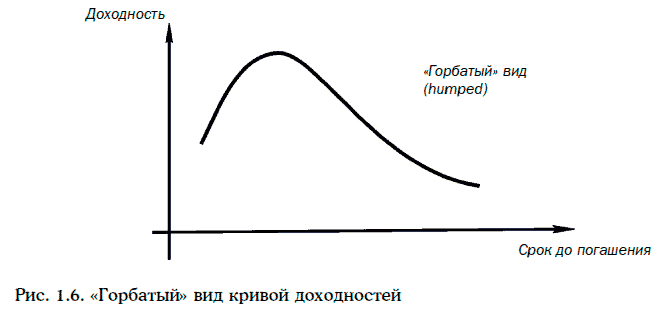

1.9. Кривые рыночных доходностей

Рассмотрим некоторую купонную облигацию. Каждый отдельный купонный платеж и каждую выплату номинальной стоимости можно интерпретировать как облигацию с нулевым купоном при соответствующем сроке до погашения. В этом случае саму облигацию можно рассматривать как портфель облигаций с нулевыми купонами.

Так как купонная облигация и портфель соответствующих облигаций с нулевыми купонами характеризуются одинаковыми потоками платежей, то должны совпадать и их цены. Следовательно, зная внутренние доходности облигаций с нулевыми купонами, можно найти цену купонной облигации.

Набор внутренних доходностей облигаций с нулевыми купонами, выпущенных эмитентами одного и того же кредитного рейтинга, называют временной структурой процентных ставок (term structure of interest rates).

Графическое изображение временной структуры процентных ставок принято называть кривой (рыночных) доходностей (yield curve, zero coupon curve).

Кривая доходностей может изменяться с течением времени. На рис. 1.4-1.7 показаны примеры кривых рыночных доходностей.

Кривую рыночных доходностей для казначейских (государственных) облигаций называют кривой спот-ставок (spot curve).

Если известна кривая спот-ставок, то можно определить цену любой купонной казначейской облигации.

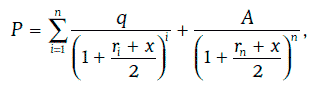

Например, котируемая цена казначейских облигаций с полугодовыми купонами может быть найдена по следующей формуле:

где Р – котируемая цена облигации;

А – номинальная стоимость облигации;

n – число купонных платежей, остающихся до погашения облигации;

ri – спот-ставка на i полугодовых периодов, i = 1, 2…., n.

Пример 1.23. Дана 8 %-ная казначейская облигация с полугодовыми купонами номиналом 100 долл. Определим цену этой облигации, когда до ее погашения остается 2 года, а спот-ставки на 0,5, 1,0, 1,5 и 2 года соответственно равны 6, 6,5, 6,8 и 7 %.

Согласно формуле (1.26), имеем:

Чтобы построить кривую спот-ставок, необходимо знать рыночные цены облигаций с нулевыми купонами при различных сроках до погашения. Однако обычно облигации с нулевыми купонами выпускаются лишь при небольших сроках до погашения. В таком случае кривую спот-ставок можно смоделировать на основе цен купонных облигаций с разными сроками до погашения.

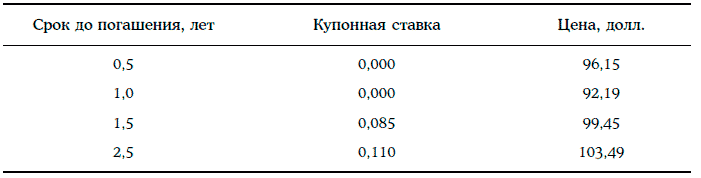

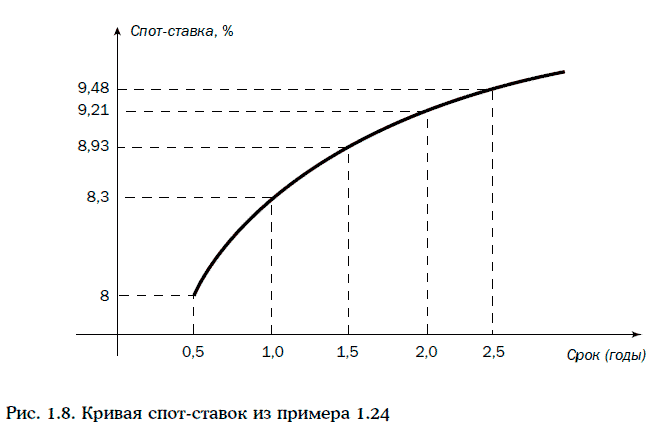

Пример 1.24. На рынке имеются казначейские облигации с полугодовыми купонами номиналом 100 долл. со следующими данными:

Выясним, как можно построить кривую спот-ставок в данной ситуации.

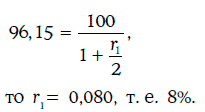

1. 6-месячную спот-ставку можно найти с помощью первой облигации. Так как должно выполняться равенство

2. Спот-ставку на год можно определить по второй облигации из нашего списка:

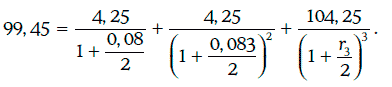

3. Спот-ставку на 1,5 года будем искать с помощью третьей облигации, зная уже найденные спот-ставки r1 и r2.

Так как цена облигации должна совпадать с приведенной стоимостью потока платежей от этой облигации, то

Следовательно, r3 = 0,0893.

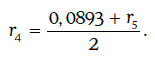

4. Спот-ставку r4 найдем с помощью линейной интерполяции:

Тогда должно выполняться следующее равенство:

т. е. мы имеем уравнение с одним неизвестным. Решив это уравнение методом проб и ошибок, получим, что r5 = 0,0948. Тогда

В данном случае кривая спот-ставок имеет нормальный вид (рис. 1.8).

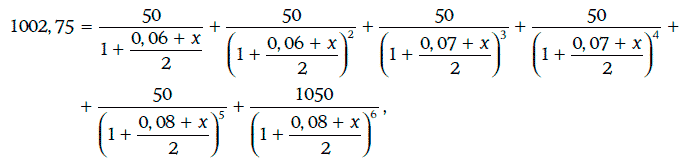

В развитых финансовых системах государственные облигации считаются безрисковыми, а все остальные облигации принято с ними сравнивать. Для сравнения облигаций, выпущенных негосударственными эмитентами, с государственными облигациями можно использовать показатель, называемый спредом нулевой волатильности.

Спредом нулевой волатильности (zero-volatility spread) называют такую надбавку к спот-ставкам, при которой приведенная стоимость потока платежей от облигации совпадает с ее рыночной ценой.

Спред нулевой волатильности удовлетворяет следующему уравнению:

где Р – котируемая цена облигации с полугодовыми купонами;

q – полугодовой купонный платеж;

А – номинальная стоимость облигации;

n – число купонных платежей, остающихся до погашения облигации;

ri – спот-ставка на i полугодовых периодов, i = 1, 2, …, n.

Пример 1.25. Дана 10 %-ная корпоративная облигация с полугодовыми купонами номиналом 1000 долл., когда до ее погашения остается 3 года. Определим спред нулевой волатильности, если облигация продается за 1002,75 долл., а спот-ставки на 0,5, 1, 1,5, 2, 2,5 и 3 года соответственно равны 6, 6, 7, 7, 8 и 8 %.

Решив уравнение

найдем, что х = 0,02. Таким образом, в данном случае спред нулевой волатильности составляет 200 базисных пунктов.

Замечание. Для сравнения краткосрочных облигаций можно использовать разницу между доходностями к погашению. Однако для долгосрочных облигаций спред нулевой волатильности дает более точную оценку.

1.10. Предполагаемые форвардные ставки

Если известна кривая рыночных доходностей, можно найти предполагаемые форвардные ставки.

Предполагаемая форвардная ставка (implied forward rate) через n полугодовых периодов на t периодов вперед определяется следующей формулой:

где nft – предполагаемая форвардная ставка через n полугодовых периодов на t полугодовых периодов;

rn+t – внутренняя доходность облигации с нулевым купоном, погашаемой через n + t полугодовых периодов;

rn – внутренняя доходность облигации с нулевым купоном, погашаемой через n полугодовых периодов.

Чтобы выяснить смысл предполагаемых форвардных ставок, рассмотрим две стратегии.

Стратегия 1. Денежную сумму Q инвестируем на n + t полугодовых периодов под ставку rn + t (это означает, что на сумму Q закупаются облигации с нулевыми купонами, погашаемые через n + t полугодовых периодов).

Стратегия 2. Денежную сумму Q инвестируем на n полугодовых периодов под ставку rn, а затем накопленную сумму реинвестируем еще на t полугодовых периодов под ставку zt.

Данные стратегии дадут один и тот же конечный результат тогда и только тогда, когда zt = nft.

Таким образом, предполагаемая форвардная ставка nft – это такая ставка, которую может себе обеспечить инвестор на t полугодовых периодов в будущем, оперируя на рынке облигаций с нулевыми купонами.

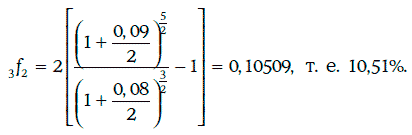

Пример 1.26. Рыночные доходности на 3 и 5 полугодовых периодов соответственно равны 8 и 9 %.

Предполагаемая форвардная ставка через 1,5 года на один год вперед может быть найдена следующим образом:

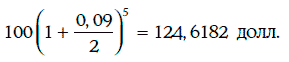

Если 100 долл. инвестировать на 2,5 года под ставку 9 %, то через 2,5 года получим

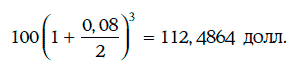

Если же 100 долл. инвестировать на 1,5 года под ставку 8 %, а затем накопленную сумму

реинвестировать под предполагаемую форвардную ставку 10,51 % еще на один год, то получим

Таким образом, обе рассмотренные стратегии дают один и тот же результат (небольшое расхождение объясняется погрешностями при расчетах).

Графическое изображение предполагаемых форвардных ставок nft при t = 1, 2, 3…. называют кривой форвардных ставок (forward rate curve) через n полугодовых периодов.

Можно доказать, что если кривая форвардных ставок является возрастающей (убывающей), то и кривая рыночных доходностей возрастает (убывает). Однако при возрастающей кривой рыночных доходностей кривая форвардных ставок не обязательно будет возрастающей.

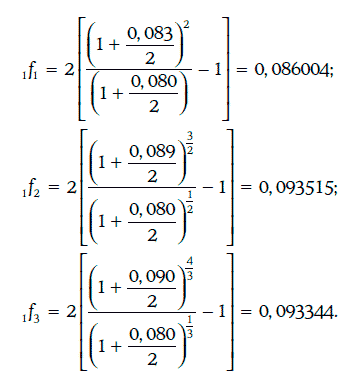

Пример 1.27. На данный момент времени известны следующие рыночные доходности:

Таким образом, кривая рыночных доходностей возрастает. По определению предполагаемых форвардных ставок имеем:

Следовательно, кривая форвардных ставок не является возрастающей (1f2 > 1f3).

Если известны предполагаемые форвардные ставки, то можно определить и рыночные доходности:

Так как среднее геометрическое положительных чисел не больше среднего арифметического этих чисел, то

C помощью предполагаемых форвардных ставок можно найти котируемую цену облигации с полугодовыми купонами:

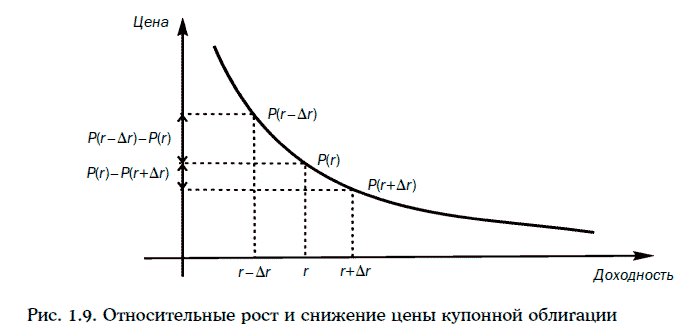

1.11. Относительное изменение цены купонной облигации

На данный момент времени цена купонной облигации зависит только от требуемой доходности. При этом чем выше требуемая доходность, тем ниже цена облигации, и, наоборот, чем ниже требуемая доходность, тем выше цена.

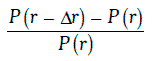

Обозначим через Р(r) цену купонной облигации при требуемой доходности, равной r. Если Δr – некоторое положительное число, то величину

назовем относительным ростом, а величину

относительным снижением цены облигации.

Относительное изменение цены купонной облигации является важным показателем рискованности этой облигации.

Основные утверждения

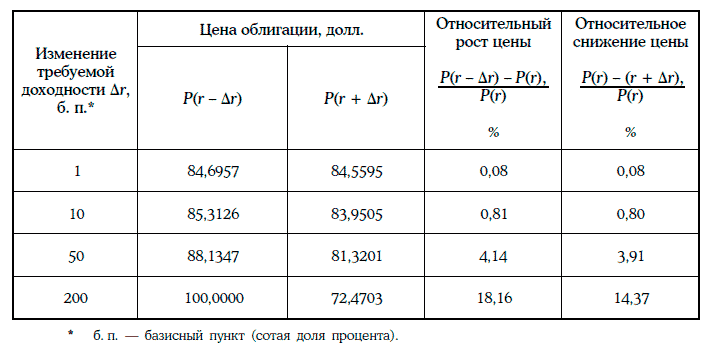

1. При одном и том же изменении требуемой доходности относительный рост цены купонной облигации всегда больше относительного снижения (рис. 1.9).

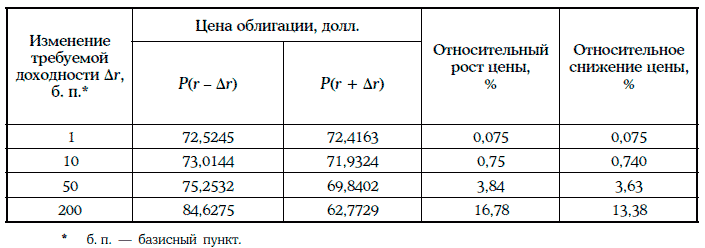

Пример 1.28. Дана 8 %-ная купонная облигация с полугодовыми купонами, до погашения которой остается 15 лет, когда требуемая доходность равна 10 %, а цена облигации – 84,6275 долл.

Относительный рост и относительное снижение цены облигации при различных изменениях требуемой доходности приведены в таблице:

Замечание. При достаточно малых изменениях требуемой доходности относительный рост цены облигации практически совпадает с относительным снижением.

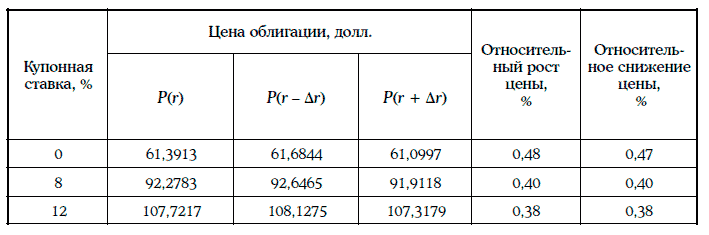

2. Чем выше купонная ставка облигации, тем меньше относительное изменение цены купонной облигации.

Пример 1.29. Даны 5-летние облигации с полугодовыми купонами при требуемой доходности r = 10 %, купонные ставки которых равны 0, 8 и 12 %. Относительный рост и относительное снижение цен облигаций при изменении требуемой доходности на 10 базисных пунктов приведены в таблице:

Следствие. Среди облигаций с одним и тем же сроком до погашения, выпущенных данным эмитентом, наиболее рискованными являются облигации с нулевым купоном.

3. Чем выше требуемая доходность при прочих равных условиях, тем ниже относительное изменение цены купонной облигации.

Пример 1.30. Дана 8 %-ная купонная облигация с полугодовыми купонами, до погашения которой остается 15 лет, когда требуемая доходность равна 12 %, а цена облигации равна 72,4703 долл.

Относительный рост и относительное снижение цены облигации при различных изменениях требуемой доходности, приведенные в таблице, сравним с аналогичными показателями для облигации из примера 1.28:

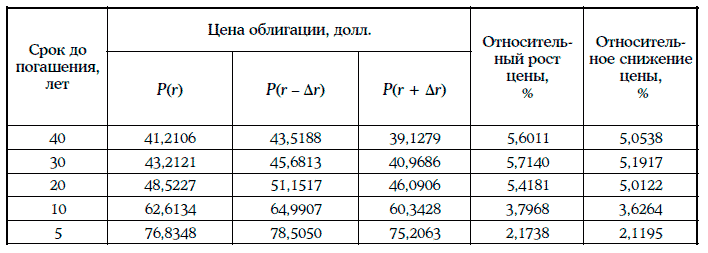

4. Чем меньше времени остается до погашения облигации, тем меньше относительное изменение цены облигации (за исключением долгосрочных облигаций, продающихся с дисконтом).

Пример 1.31. Рассмотрим 4 %-ную облигацию с полугодовыми купонами при разных сроках погашения, если требуемая доходность равна 10 %, а изменение требуемой доходности составляет 50 базисных пунктов.

Все расчеты приведены в таблице:

Следствие. Если ожидается падение процентных ставок на рынке, то следует держать долгосрочные облигации, а если ожидается рост процентных ставок, то краткосрочные.

1.12. Цена базисного пункта

Для оценки рискованности облигаций используется показатель, называемый ценой базисного пункта.

Ценой базисного пункта (price value of a basis point – PVBP) называют изменение цены облигации номиналом 100 долл. при уменьшении требуемой доходности на один базисный пункт.

Таким образом, цена базисного пункта определяется следующей формулой:

где δP – цена базисного пункта облигации;

Р(r) – цена облигации номиналом 100 долл. при требуемой доходности, равной r;

Р(r – Δr) – цена облигации при требуемой доходности, равной r – Δr;

Δr = 0,0001.

Замечание

1. Изменение цены облигации номиналом 100 долл. при увеличении требуемой доходности на 1 базисный пункт практически совпадает с ценой базисного пункта этой облигации.

2. Изменение цены облигации номиналом 100 долл. при уменьшении (увеличении) требуемой доходности на х базисных пунктов при х ≤ 10 приблизительно равно произведению цены базисного пункта на число х.

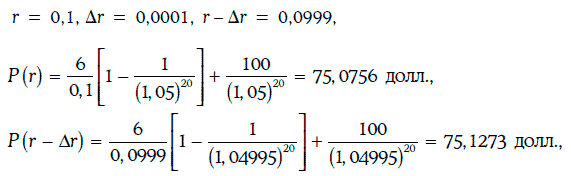

Пример 1.32. Рассмотрим 6 %-ную облигацию с полугодовыми купонами, когда до погашения остается 10 лет, а требуемая доходность равна 10 %.

В данном случае

и по формуле (1.30) цена базисного пункта

Следовательно, изменение цены облигации при увеличении требуемой доходности на 8 базисных пунктов должно приблизительно равняться:

Точное значение этого изменения может быть найдено следующим образом:

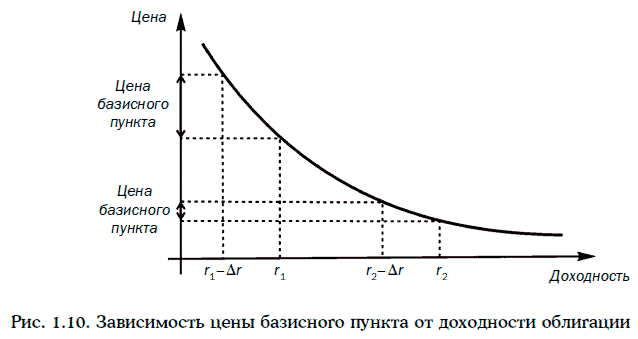

Нетрудно проверить, что имеет место следующее утверждение: чем выше требуемая доходность для данной облигации, тем ниже цена базисного пункта (рис. 1.10).

Пример 1.33. Рассмотрим облигацию из примера 1.32 при требуемой доходности 6 %. В этом случае цена базисного пункта

превышает цену базисного пункта из примера 1.32.

Цена базисного пункта для портфеля облигаций находится по формуле:

где Ak – номинальная стоимость облигации k-го вида

δkP – цена базисного пункта облигации k-го вида при номинале 100 долл.;

N – число облигаций в портфеле.

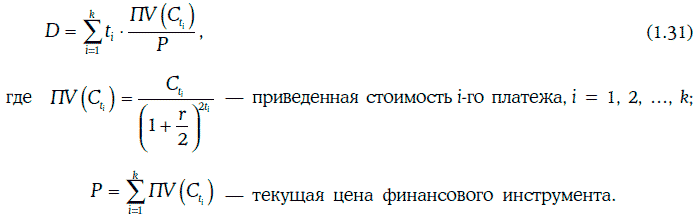

1.13. Дюрация финансовых инструментов

Рассмотрим финансовый инструмент со следующим потоком платежей:

Если требуемая доходность при начислении процентов дважды в год равна r, то дюрацией Маколея (Macaulay duration) данного финансового инструмента называется величина

Модифицированная дюрация (modified duration) финансового инструмента определяется равенством