Энциклопедия финансового риск-менеджмента

1.19. Вероятностное пространство

Пусть Ω – некоторое множество. В дальнейшем элементы множества Ω будем называть элементарными событиями, а само множество Ω – пространством элементарных событий.

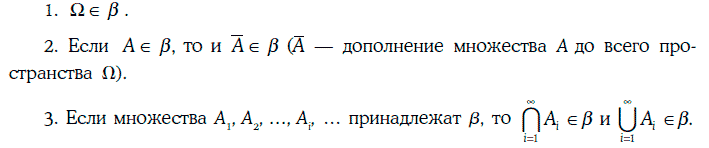

Набор β подмножеств множества Ω называется σ-алгеброй случайных событий при выполнении следующих трех условий:

Если пространство элементарных событий конечно, т. е. состоит из конечного числа элементарных событий, то в качестве σ-алгебры случайных событий обычно рассматривают набор всех подмножеств этого пространства.

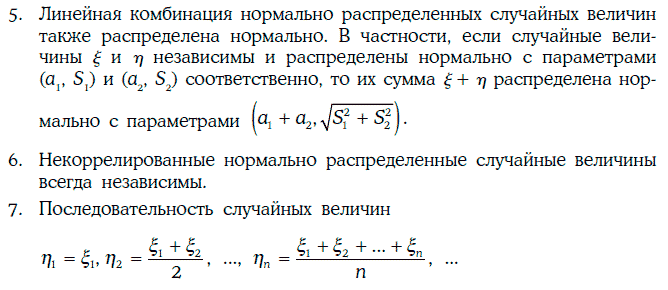

Пример 1.45. Бросается игральная кость. Пространство элементарных событий состоит из 6 событий: выпадение любого целого числа от 1 до 6. Выпадение четного числа является случайным событием, так как состоит из трех элементарных событий: выпадение чисел 2, 4 или 6. Выпадение числа, меньшего 3, также является случайным событием.

Говорят, что на σ-алгебре случайных событий β определена вероятностная мера Р, если каждому случайному событию A ∈ β поставлено в соответствие неотрицательное число Р(А) так, что выполняются следующие условия:

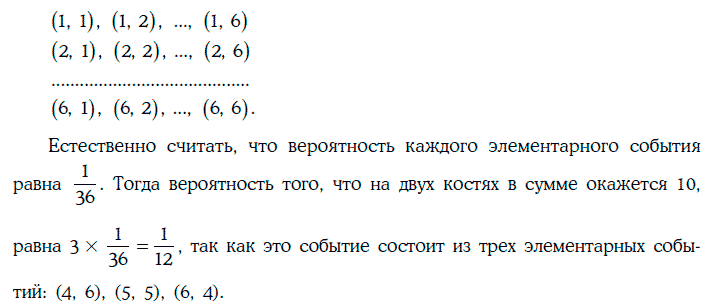

Пример 1.46. Бросаются две одинаковые игральные кости. В данном случае элементарное событие характеризуется следующей парой чисел: числом, выпавшим на первой кости, и числом, выпавшим на второй кости, а пространство элементарных событий состоит из 36 событий:

1.20. Дискретные случайные величины

Случайная величина ξ называется дискретной случайной величиной (discrete random variable), если она принимает лишь конечное или счетное число различных значений.

Чтобы задать дискретную случайную величину, достаточно указать закон распределения вероятностей этой случайной величины в следующем виде:

т. е. для каждого возможного значения случайной величины ξ задать вероятность этого значения.

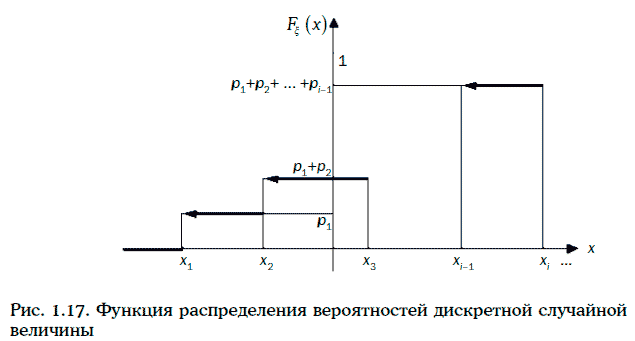

Функция распределения вероятностей дискретной случайной величины ξ показана на рис. 1.17.

Основные числовые характеристики дискретной случайной величины ξ определяются следующим образом:

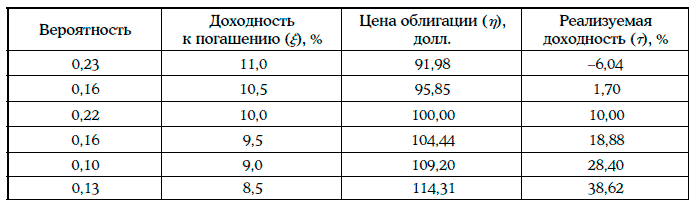

Пример 1.48. Дана 10 %-ная облигация с полугодовыми купонами, продающаяся по номиналу, когда до ее погашения остается 20,5 года. Инвестор считает, что доходность к погашению этой облигации через 6 месяцев может принять следующие значения:

Законы распределения вероятностей цены облигации (η) и годовой реализуемой доходности за 6 месяцев (τ) указаны в таблице:

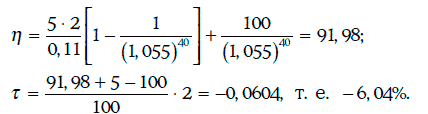

Например, если ξ = 11,0 %, то

Математическое ожидание цены облигации через 6 месяцев и ее дисперсия могут быть найдены следующим образом:

Таким образом, ожидаемое значение реализуемой доходности облигации за 6 месяцев равно 11,96 %, а ее стандартное отклонение составляет 14,81 %.

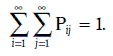

Закон совместного распределения вероятностей двух случайных величин ξ и η может быть задан следующим образом:

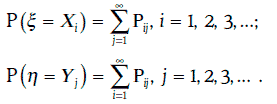

Pij – это вероятность того, что случайная величина ξ принимает значение Xi, а случайная величина η – значение Yj, i = 1, 2, 3…, j = 1, 2, 3…, причем

Зная закон совместного распределения вероятностей двух случайных величин, можно найти закон распределения вероятностей каждой из этих случайных величин, так как

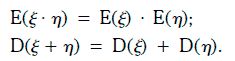

Дискретные случайные величины ξ и η называются независимыми, если

Для независимых случайных величин справедливы следующие два равенства:

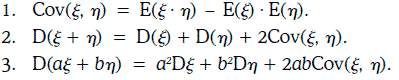

Ковариация (covariance) между двумя дискретными случайными величинами ξ и η определяется равенством

Корреляция (correlation) между двумя случайными величинами ξ и η определяется следующим образом:

Случайные величины называются некоррелированными, если корреляция между ними равна 0.

Свойства корреляции

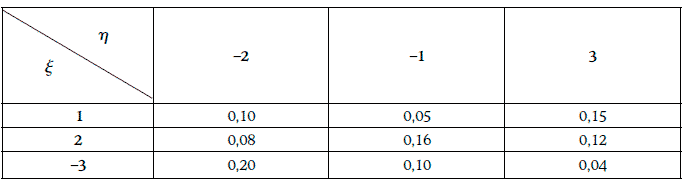

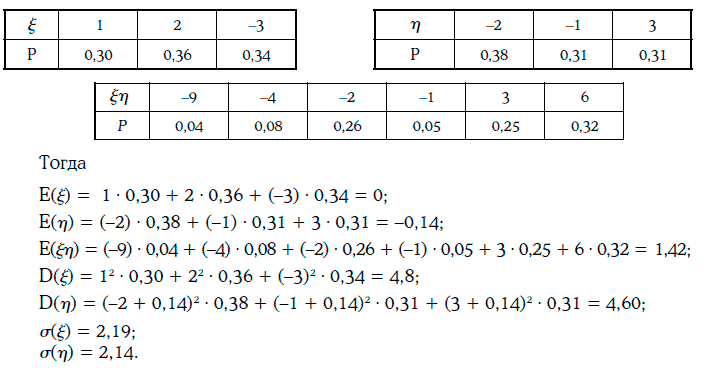

Пример 1.49. Совместное распределение вероятностей случайных величин ξ и η приведено в таблице:

Распределение вероятностей случайных величин ξ,η и ξη имеет следующий вид:

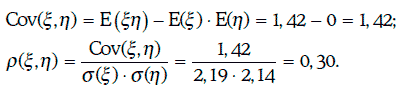

Ковариация и корреляция между случайными величинами ξ и η находятся следующим образом:

1.21. Непрерывные случайные величины

Случайная величина ξ называется [абсолютно] непрерывной (continuous random variable), если существует неотрицательная функция pξ(x), такая, что

где Fξ (x) – функция распределения вероятностей случайной величины ξ.

Функция pξ(x), удовлетворяющая условию (1.50), называется плотностью распределения вероятностей (probability density function – PDF) случайной величины ξ.

Равенство (1.50) означает, что заштрихованная площадь на рис. 1.18 под графиком плотности распределения равна вероятности того, что случайная величина принимает значение меньше х.

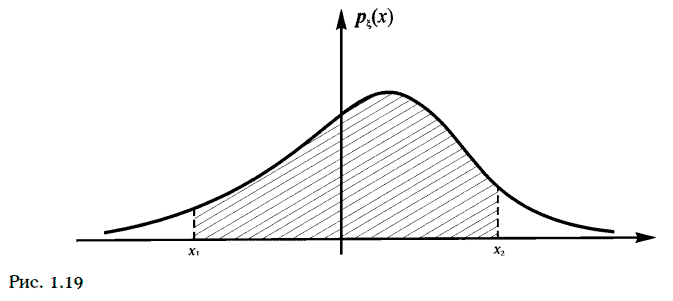

1. Вероятность того, что непрерывная случайная величина принимает значение между х1 и x2 (x1 < x2), совпадает с заштрихованной площадью на рис. 1.19.

2. Если pξ(x) – плотность распределения вероятностей случайной величины, то

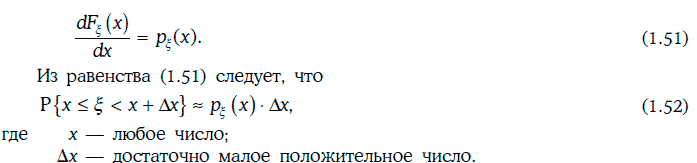

3. Вероятность того, что непрерывная случайная величина ξ принимает то или иное значение, всегда равна нулю, т. е. P{ξ = x} = 0.

4. Производная функции распределения вероятностей непрерывной случайной величины равна плотности распределения вероятностей этой случайной величины, т. е.

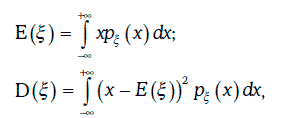

Математическое ожидание и дисперсия непрерывной случайной величины ξ могут быть найдены следующим образом:

где Pξ(x) – плотность распределения вероятностей случайной величины ξ. Стандартное отклонение случайной величины определяется обычно как:

Если f(t) – некоторая непрерывная функция, а ξ – непрерывная случайная величина, то

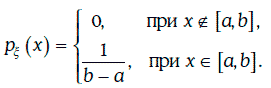

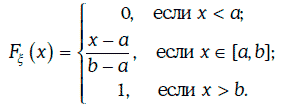

Пример 1.50. Случайная величина ξ равномерно распределена на отрезке [a, b], если

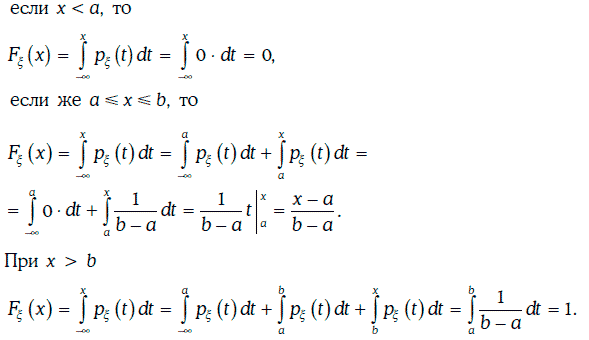

Функцию распределения случайной величины ξ можно найти следующим образом:

Таким образом,

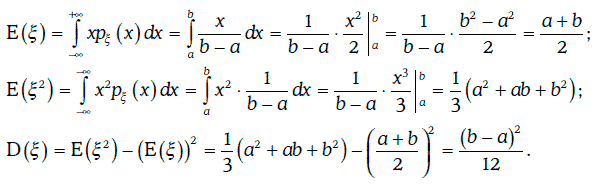

Математическое ожидание и дисперсию случайной величины ξ можно найти следующим образом:

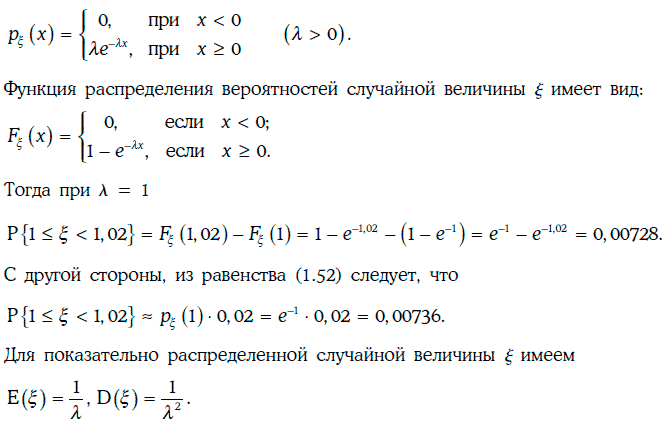

Пример 1.51. Случайная величина ξ распределена показательно, если

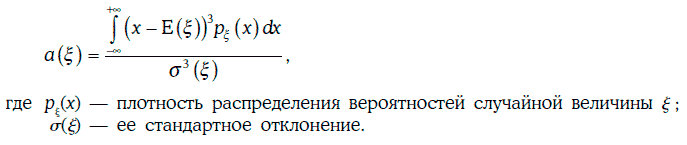

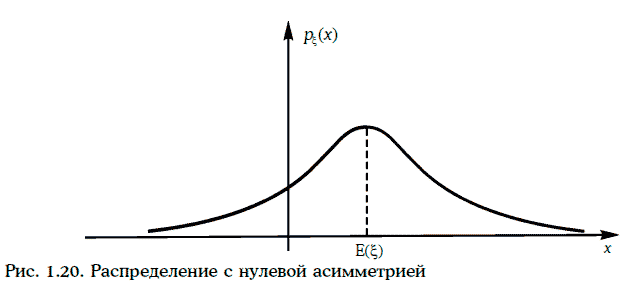

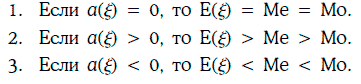

Асимметрией (skewness) распределения вероятностей случайной величины ξ называется число

Если a(ξ) = 0, то плотность распределения вероятностей случайной величины ξ симметрична относительно математического ожидания этой случайной величины (рис. 1.20).

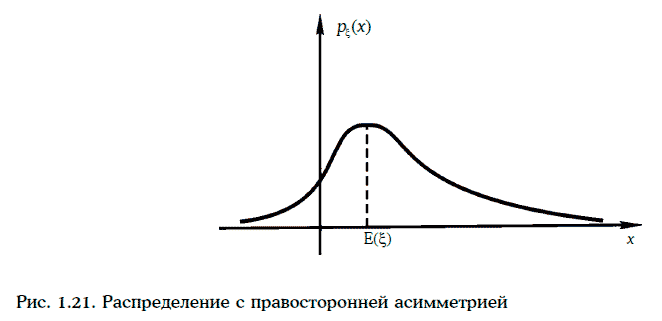

При положительной (правосторонней) асимметрии распределения правая ветвь (tail) плотности распределения вероятностей случайной величины «длиннее» левой ветви. Соответственно, при отрицательной (левосторонней) асимметрии правая ветвь плотности распределения вероятностей случайной величины будет «короче» левой ветви (рис. 1.21 и 1.22).

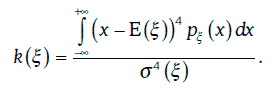

Эксцессом (kurtosis) распределения вероятностей случайной величины ξ называется число

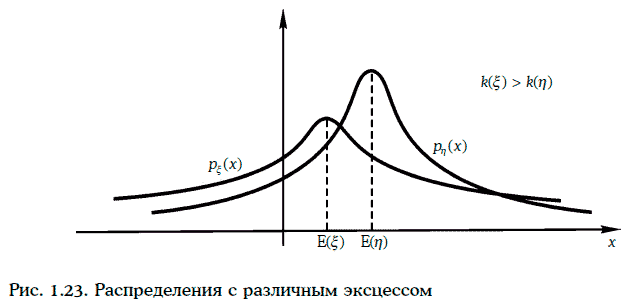

При одном и том же стандартном отклонении чем больше эксцесс, тем «тяжелее» ветви плотности распределения вероятностей случайной величины (рис. 1.23).

Распределение вероятностей с большим эксцессом называют распределением с «тяжелыми» ветвями (leptokurtic/fat-tailed distribution).

Медианой (median) распределения случайной величины ξ называется число Ме, удовлетворяющее условию:

Модой (mode) распределения случайной величины ξ называется любая точка локального максимума плотности распределения Pξ(x) этой случайной величины.

Распределение с одной модой Мо называется унимодальным (unimodal).

Свойства унимодальных распределений

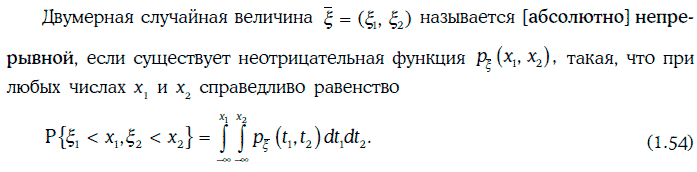

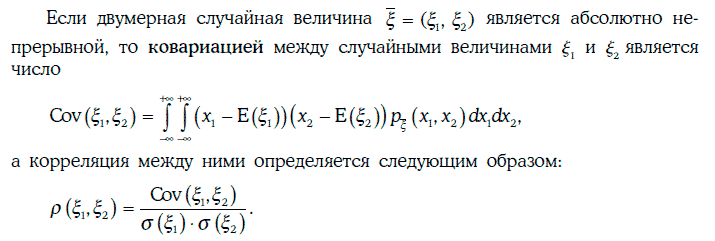

Если даны две случайные величины ξ1 и ξ2, то можно рассмотреть двумерную случайную величину

Функция Pξ(x1, x2), удовлетворяющая равенству (1.54), называется плотностью совместного распределения случайных величин ξ1 и ξ2.

Все основные свойства числовых характеристик, рассмотренные нами для дискретных случайных величин, сохраняются и в непрерывном случае.

1.22. Важнейшие виды распределений случайных величин

1.22.1. Биномиальное распределение

Дискретная случайная величина ξ имеет биномиальное распределение (binomial distribution) B(n, р), если она принимает значения: 0, 1, 2, …, n, причем

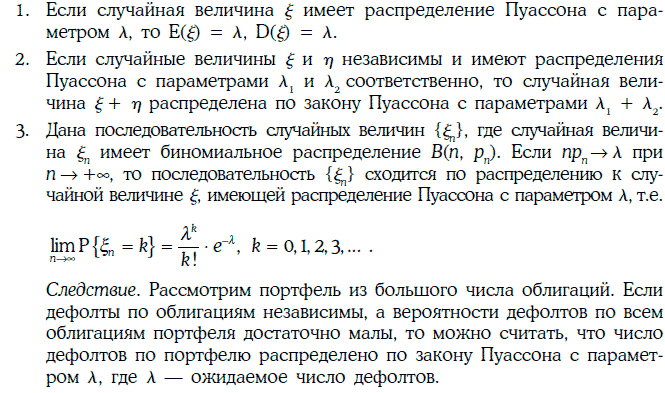

Пример 1.52. Рассмотрим портфель из 20 облигаций, выпущенных различными эмитентами с одним и тем же кредитным рейтингом. Предположим, что дефолты по облигациям независимы, а вероятность дефолта по любой облигации в течение одного года равна 10 %.

Обозначим через ξ число дефолтов по данному портфелю в течение одного года. Случайная величина ξ имеет биномиальное распределение B(20, 0,1), следовательно, ожидаемое число дефолтов по портфелю облигаций в течение одного года составит:

Вероятность того, что в течение года произойдет два дефолта, находится следующим образом:

Вероятность, что в течение года произойдет 5 дефолтов, составит величину:

1.22.2. Распределение Пуассона

Случайная величина ξ, принимающая значения 0, 1, 2, …, k, …, имеет распределение Пуассона (Poisson's distribution) с параметром λ > 0, если

Пример 1.53. Число дефолтов по портфелю облигаций в течение одного года имеет распределение Пуассона. Ожидаемое число дефолтов равно 8.

Вероятность того, что в течение года произойдет ровно два дефолта, можно найти по следующей формуле:

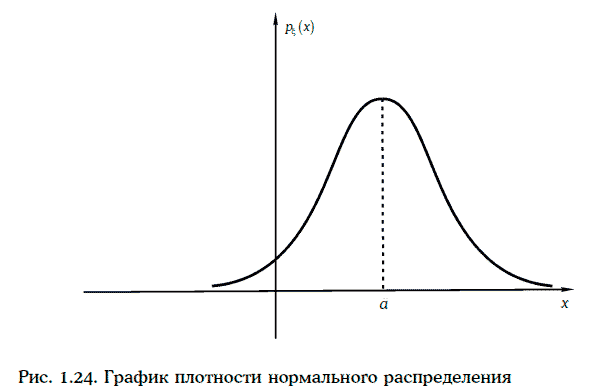

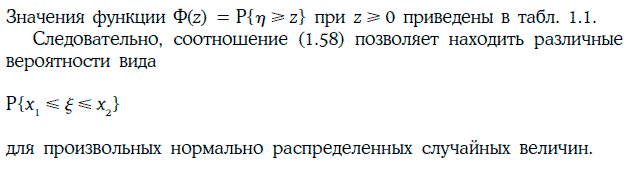

1.22.3. Нормальное распределение

Говорят, что случайная величина ξ распределена нормально (normal distribution), если ее плотность распределения вероятностей имеет вид:

График плотности нормального распределения приведен на рис. 1.24.

1. Если случайная величина ξ распределена нормально с плотностью

2. Плотность нормально распределенной случайной величины симметрична относительно математического ожидания этой случайной величины, т. е. асимметрия a(ξ) = 0.

В частности,

Эксцесс нормального распределения всегда равен 3.

3. Вероятность того, что нормально распределенная случайная величина будет отличаться от своего ожидаемого значения на величину, не превышающую одного, двух или трех ее стандартных отклонений, равна 68,3, 95,5 и 99,75 % соответственно.

Пример 1.54. Инвестор считает, что реализуемая доходность его портфеля облигаций за 6 месяцев имеет нормальное распределение с математическим ожиданием 7 % и стандартным отклонением 4 %.

Вероятность того, что реализуемая доходность окажется:

4. Если случайная величина ξ распределена нормально с параметрами (a, S), то случайная величина

распределена нормально с параметрами (0, 1), т. е. имеет стандартное нормальное распределение.

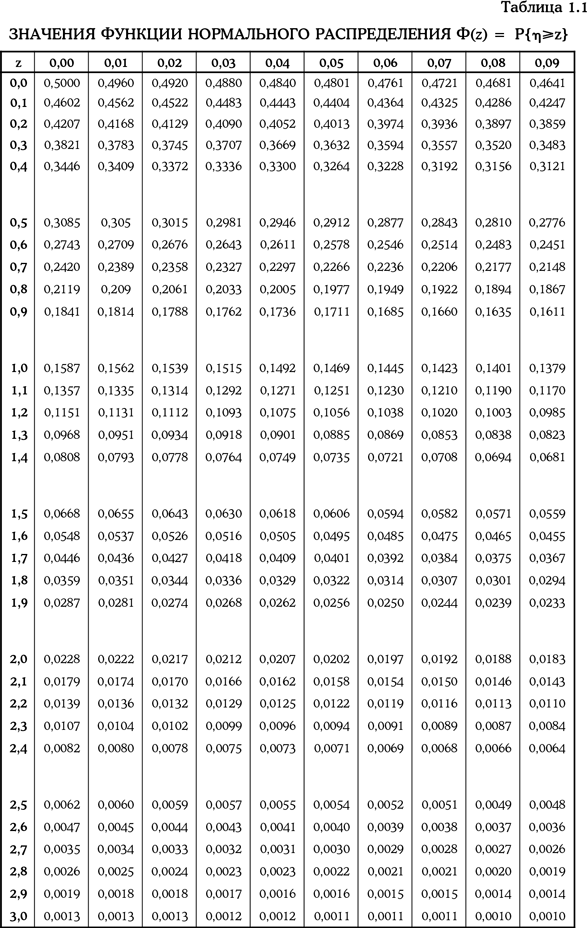

Пример 1.55. Менеджер считает, что стоимость управляемого им портфеля облигаций распределена нормально с математическим ожиданием 10 млн долл. и стандартным отклонением 2 млн долл. Его интересует, какова вероятность, что стоимость портфеля окажется между 6 млн и 11 млн долл.

В данном случае

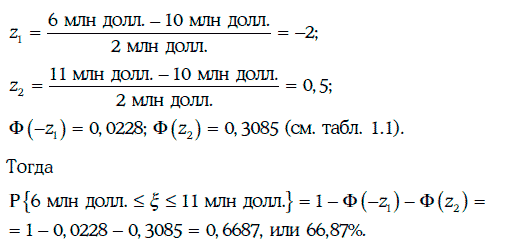

Пример 1.56. Предположим, что в условиях примера 1.55 менеджер хочет найти доверительный интервал для стоимости управляемого им портфеля с надежностью 95 %. Иными словами, требуется найти интервал

Тогда Ф(z) = 0,025. С помощью табл. 1.1 найдем значение z = 1,96. Значит, y = z · S = 1,96 · 2 млн долл. = 3,92 млн долл.

Искомый доверительный интервал: (6,08 млн долл.; 13,92 млн долл.).

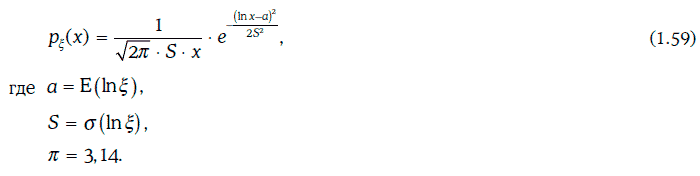

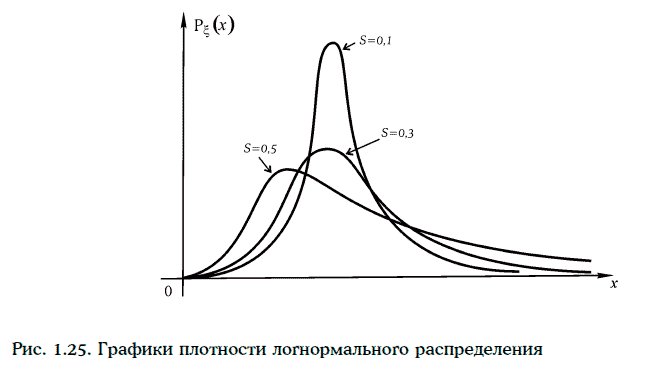

1.22.4. Логарифмически нормальное (логнормальное) распределение

Говорят, что положительная случайная величина ξ распределена логнормально (lognormal distribution), если ln ξ имеет нормальное распределение вероятностей. Таким образом, плотность логнормального распределения имеет вид:

График плотности логнормального распределения приведен на рис. 1.25.

Свойства логнормального распределения1. Логнормальное распределение обладает правосторонней асимметрией (positively skewed), а при малых значениях S = σ(lnξ) близко к нормальному распределению.

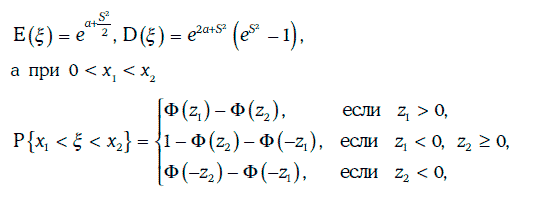

2. Если случайная величина ξ имеет логнормальное распределение с параметрами а и S, то

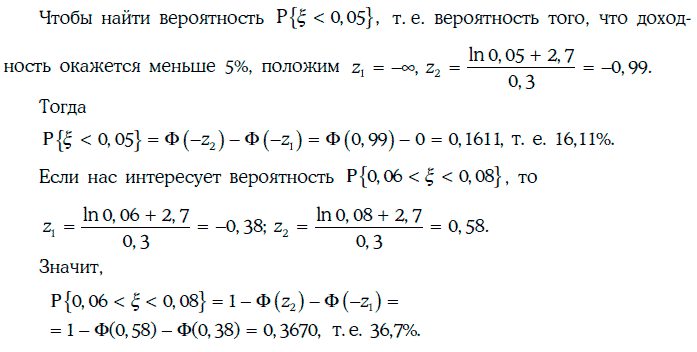

Пример 1.57. Будем считать, что доходность 10-летних облигаций с нулевыми купонами имеет логнормальное распределение с параметрами a = -2,70; S = 0,30.

3. Если две случайные величины распределены логнормально, то их произведение также имеет логнормальное распределение.

1.22.5. Распределение х2 (хи-квадрат)

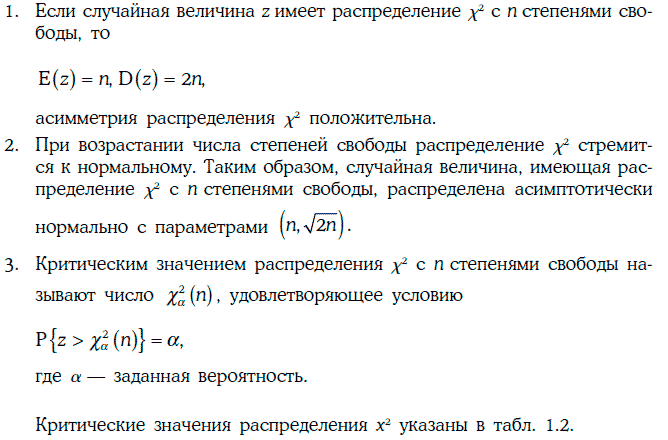

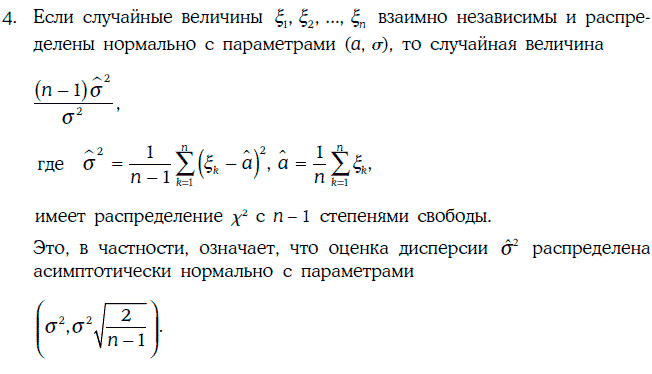

Говорят, что случайная величина z имеет распределение х2 (chi-squared distribution) с n степенями свободы, если она представима в виде суммы n квадратов взаимно независимых величин со стандартными нормальными распределениями.

Свойства распределения X2

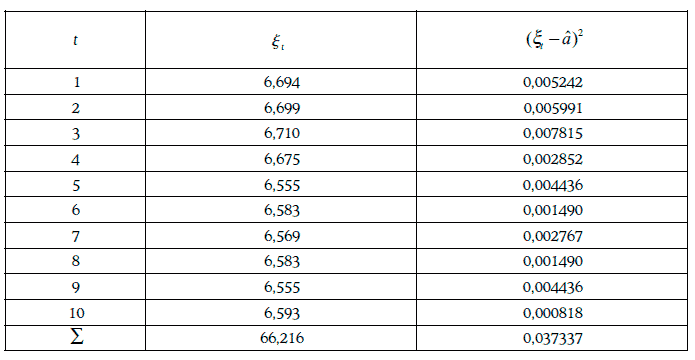

Пример 1.58. Даны 10 дневных наблюдений доходности 30-летних казначейских облигаций с нулевым купоном:

Если допустить, что доходность распределена нормально, то оценки математического ожидания и дисперсии доходности можно найти следующим образом:

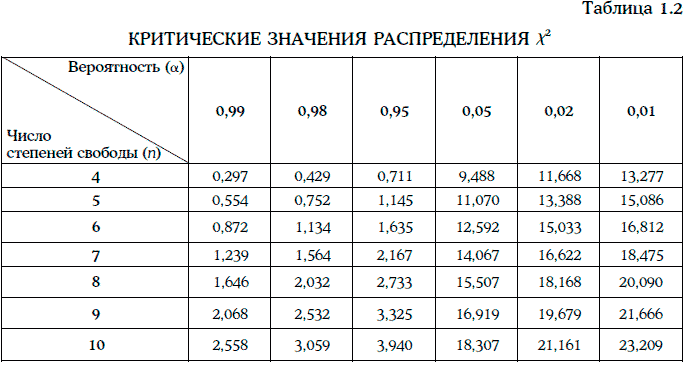

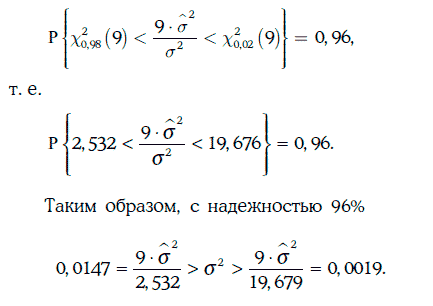

Доверительный интервал для дисперсии доходности с надежностью 96 % можно найти из условия

1.22.6. Распределение Стьюдента

Распределение вероятностей случайной величины

называется распределением Стьюдента (Student’s t-distribution) с n степенями свободы, если случайные величины ξ и η независимы, ξ имеет стандартное нормальное распределение, а η – распределение х2 с n степенями свободы.

Свойства распределения Стьюдента1. Если случайная величина t имеет распределение Стьюдента с n степенями свободы, то

Асимметрия распределения Стьюдента равна 0.

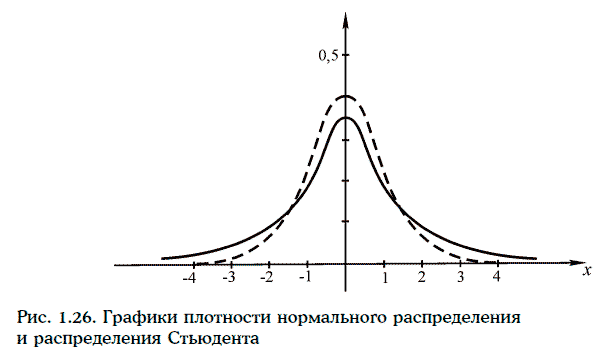

2. При возрастании числа степеней свободы распределение Стьюдента стремится к стандартному нормальному распределению. При этом распределение Стьюдента имеет более тяжелые ветви, чем стандартное нормальное распределение. На рис. 1.26 изображены графики плотности стандартного нормального распределения и распределения Стьюдента с тремя степенями свободы.

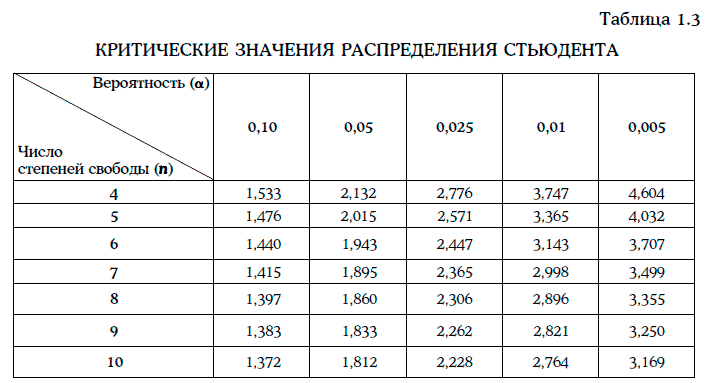

3. Критическим значением распределения Стьюдента с и степенями свободы называют число ta(n), удовлетворяющее условию:

где α – заданная вероятность.

Критические значения распределения Стьюдента указаны в табл. 1.3.

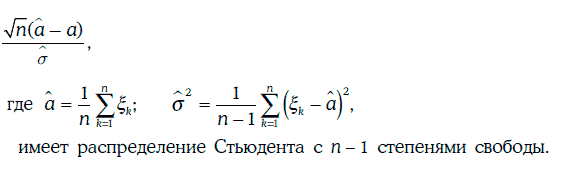

4. Если случайные величины ξ1, ξ2…., ξn взаимно независимы и распределены нормально с параметрами (а, σ), то случайная величина

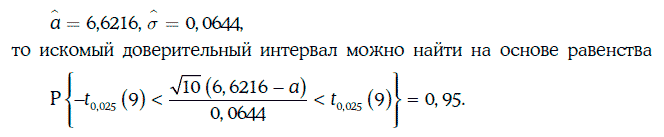

Пример. 1.59. В условиях примера 1.58 найдем доверительный интервал для ожидаемой доходности с надежностью 95 %.

Так как

Согласно табл. 1.3, критическое значение распределения Стьюдента t0,025(9) = 2, 262.

Следовательно,

Таким образом, с надежностью 95 % ожидаемая доходность казначейских облигаций находится между 6,57 и 6,67 %.

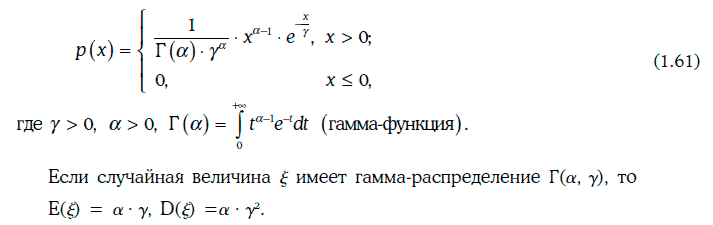

1.22.7. Гамма-распределение

Плотность гамма-распределения Г(α, γ) имеет следующий вид:

1.22.8. Бета-распределение

Плотность бета-распределения В(α, β) записывается в виде:

Если случайная величина ξ имеет бета-распределение В(α, β), то

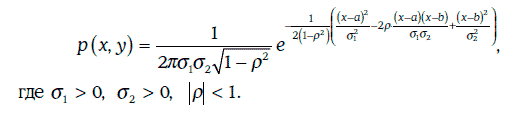

1.22.9. Двумерное нормальное распределение

Плотность двумерного нормального распределения имеет следующий вид: