Экономика России. Хождение по мукам (Записки инженера-предпринимателя)

«Точки роста», предложенные Центром макроэкономического анализа и краткосрочного прогнозирования и «Деловой Россией», представляют направления, развитие которых, безусловно, целесообразно и в которых хотели бы работать многие предприниматели, если бы их туда пустили. Речь идет о нефтепереработке и жилищном строительстве, где реальная прибыль существенно выше, чем в других отраслях.

Представляется, что промышленная политика государства должна состоять в том, чтобы создавать нормальные условия для бизнеса и препятствовать коррупции и монополизму. Возможно, в первую очередь это должно быть сделано для «точек роста», тогда найдутся желающие заниматься и жилищным строительством, и нефтепереработкой, и другими «точками роста».

При обсуждении проблем промышленной политики, как правило, акценты делаются на развитии инновационной сферы – разработке новых технологий, новых материалов, новой техники. Инновации превращаются в самоцель. Вернее было бы ставить вопрос о развитии промышленности с использованием инноваций. Инновации должны быть востребованы, их наличие – условие конкурентоспособности. Если инновации не востребованы народным хозяйством, значит, не актуальны; и об этом следовало бы помнить при разработке промышленной политики.

И еще. Одним из важнейших показателей экономического развития государства является рост инвестиций. Но инвестировать могут лишь те, у кого есть средства. При этом инвестор хочет стать, как правило, если не хозяином, то совладельцем финансируемого им проекта. Малый бизнес такими инвестициями чаще всего не пользуется. Ему для развития нужны легкооформляемые, долгосрочные и неграбительские кредиты. Этого нет. И поэтому он так трудно развивается. В особенности малые промышленные предприятия, доля которых даже в нашем недоразвитом малом бизнесе не превышает 15 %. Поэтому естественное перерастание малого промышленного предприятия в среднее, а среднего в крупное в России происходит не так часто, как хотелось бы.

Вышеупомянутые российские особенности затрудняют рост экономики и борьбу с бедностью. Тем не менее академик В. М. Полтерович утверждает: «широко распространенное мнение о том, что защита прав собственности и обеспечение подходящих "правил игры" являются необходимыми условиями быстрого роста, не подтверждается опытом. Ни одной бедной стране не удавалось добиться высокого качества институтов. Верно, что плохие институты тормозят рост. Однако возможность роста все же сохраняется, и если она реализуется, то совершенствование институтов оказывается более простой задачей»[15]. Приведенный тезис подтвержден в его работах данными статистики и представляется более конструктивным по сравнению с утверждениями о невозможности роста при существующих институтах. Институты институтами, а хорошие меры не помешают.

Об инфляции и монополизмеВыявление реальных причин инфляции и борьба с ней относятся к наиболее важным и сложным задачам, стоящим перед правительством России. Росту инфляции способствуют внешние факторы: мировой финансовый кризис, рост цен на нефть и продовольствие и т. п. Но если поискать, источники проблем можно найти не только за рубежом.

Известно, что инфляция проявляется в первую очередь в росте цен на продукты питания, жилье, коммунальные услуги. В значительной степени ее предопределяет рост цен на продукцию естественных монополий (бензин, газ, электроэнергию, транспорт). Рассмотрим некоторые из этих факторов.

Бензин. Приведу мнение бывшего заместителя министра энергетики РФ, президента Института энергетической политики Владимира Милова[16]:

«В росте цен на бензин виноваты не мировые цены на нефть, а монополии и картели на розничном рынке, где каждая группа торговцев контролирует определенную территорию. В мае 2008 г. средняя розничная цена 92-го бензина была 22 рубля 56 копеек за литр, а средняя оптовая цена, по которой этот бензин продавал нефтеперерабатывающий завод, – 11 рублей 49 копеек. …Тогда бензин ценой 16–17 рублей за литр – это вполне реальное явление для России. Он должен столько стоить. Может, даже меньше. А мы платим 24–25 рублей. Таких различий между оптовыми и розничными ценами нет ни в одной стране мира, нормальная разница для других стран – это 30–40 %, тогда как в России речь идет о почти двукратном увеличении цены. В нашей стране рынок бензина очень криминализован. Там огромная проблема с неучтенным наличным оборотом. Это также связано с постоянной коррупционной составляющей в лице местных региональных чиновников. Учитывая такое положение дел, перед тем как крупные нефтяные компании устремились к международным стандартам прозрачности, они просто «сбросили» криминальную составляющую своего бизнеса "независимым трейдерам", хотя, конечно, по-прежнему находят способы раздела доходов и получения части своей прибыли.

…Анализ ситуации в российских аэропортах показывает: там, где существует больше одной топливозаправочной компании, цены на авиатопливо в среднем примерно на 10–15 % ниже, чем в тех аэропортах, где торжествует монополия.

В России сложилась система картельных альянсов: один аэропорт, одна авиакомпания, один топливозаправщик, и если вы независимая компания и приходите в аэропорт, то встречаетесь с администрацией, которая находится не просто в сговоре, а в одной структуре с авиакомпанией и топливозаправщиком, которому конкуренты не нужны.

Если ликвидировать монополизм в этой сфере, цены на бензин наверняка упадут. Так произошло на рынке сотовой связи, где, благодаря конкуренции, цены, по данным Росстата, снизились на 40 %. Оказывается, в стране цены могут не только расти, накручивая инфляцию, но и снижаться».

Конец цитаты, и добавить здесь нечего…

Жилье. О каком благосостоянии людей может идти речь, если им негде жить? А цены на жилье за последние 4 года выросли в 3–5 раз. По данным Росстата, средняя цена 1 м2 на первичном рынке жилья в России в 2007 г. составляла 47,5 тыс. руб.[17] (в Москве в 2008 г. – 153,3 тыс. руб.[18]).

Немногие граждане России могут позволить себе приобрести жилье и с помощью ипотеки. По мнению руководителя Федеральной антимонопольной службы Игоря Артемьева, цена одного квадратного метра жилья завышена не менее чем втрое. И высокие цены на цемент, на которые кивают строители, здесь ни при чем: в общей себестоимости строительства стоимость цемента не превышает 4–5 % и не может быть причиной повышения стоимости жилья. К тому же в 2008 г. цена на цемент в середине сезона упала на 10 %.

Главная причина высоких цен на жилье, как и в случае с бензином, – монополизм и коррупция. И кому, как не правительству, бороться с этим злом?

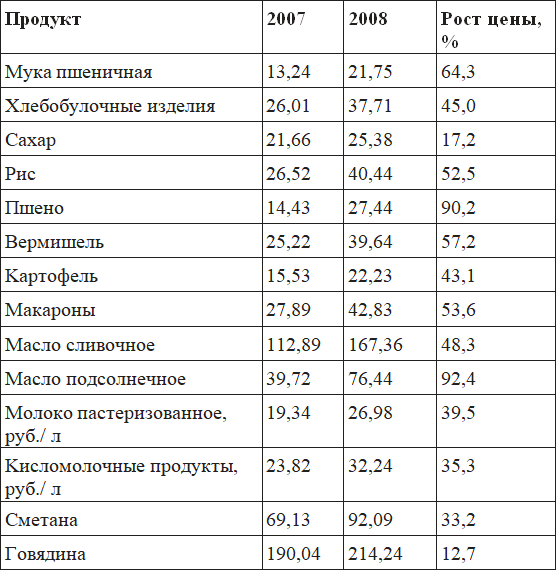

Продукты питания. За первое полугодие 2008 г. минимальный продуктовый набор подорожал, по официальным данным, на 20,6 %. По мнению директора департамента ФБК Игоря Николаева[19], по итогам года его цена вырастет не менее чем на 30 %. Очевидно, рост цен сильнее всего ударит по наименее обеспеченному населению. Судя по данным Росстата,[20] приведенным в таблице 1, цены на основные продукты питания с июня 2007 г. по июнь 2008 г. росли быстрее, чем среднедушевые денежные доходы населения, которые увеличились за год на 23 % (с 10,196 руб. в 2006 г. до 12,551 руб. в 2007 г.)[21].

Таблица 1. Цены на продукты питания в 2007–2008 гг. (на июнь), руб./кг

Как заявил В. В. Путин, отвечая по «прямой линии» на вопрос жителя Новосибирска: «Россия становится частью мировой экономики, и это влияет на ситуацию на отечественном продовольственном рынке и на цены на продукты питания»[22]. Одновременно премьер-министр указал и на другие причины роста цен. Отвечая на вопрос жителя Воронежской области: «Чем обусловлена огромная разница – в 5 раз, между закупочными ценами и ценами реализации сельхозпродукции?», В. В. Путин заметил, что региональные и муниципальные власти должны «не крышевать перекупщиков, а создавать рыночные условия для их работы… На это нужно обратить внимание губернаторов… С этим непросто бороться, но можно: так называемые перекупщики действуют монопольно, а должно присутствовать рыночное предложение». Еще было сказано, что «в регионах, как правило, в муниципалитетах, эти монополии поддерживают либо считают их своими».

В некоторых регионах наценки на продукцию составляют 10–40 %. И снова монополизм и коррупция – далеко не последние причины роста цен.

Электроэнергия, газ, железнодорожные перевозки. В мае 2008 г. принято правительственное решение одобрить инициативы Минэкономразвития России о дополнительном росте цен и тарифов на продукцию и услуги естественных монополий на перспективу до 2011 г. Правительство планирует к 2011 г. повысить средние цены на электроэнергию в 2,1 раза, на газ – в 2,8 раза, на железнодорожные грузовые перевозки – в 1,5 раза. Даже непосвященному ясно, что таким образом наше правительство программирует инфляцию. Эксперты инициативу Минэкономразвития РФ не одобряют. Например, специалисты Института проблем естественных монополий на основе изучения и анализа положения дел в указанных отраслях считают планируемый рост цен необоснованным, ненужным для отраслей и вредным для российской экономики[23]:

«…Рост цен и тарифов на продукцию и услуги естественных монополий является одним из важнейших факторов инфляции во всех секторах экономики. Общий вклад естественно-монопольного сектора в рост потребительских цен составляет 30–40 % в относительном выражении. Поэтому столь интенсивное повышение цен и тарифов в данных секторах, стимулирующее дополнительные инфляционные ожидания, будет одним из основных препятствий на пути нового правительства в борьбе с инфляцией…

…На фоне увеличения темпов инфляции, начавшегося в середине 2007 г., такой рост тарифов на услуги естественных монополий будет опасен для экономики, так как неминуемо усилит инфляцию и может замедлить темпы роста ВВП…

…Поражает укоренившееся в определенных кругах мнение, что если у нас будут цены, как в Европе, то и жить мы будем, как в Европе. Скорее наоборот – если мы в течение трех лет повысим тарифы до такого уровня, то мы никогда не будем жить, как в Европе. При таком росте тарифов планировать инфляцию ниже 12 % бессмысленно: промышленность либо адекватно повысит цены на свою продукцию (причем, вероятно, сделает это заранее), что обесценит тарифно-привлеченные для реализации инвестиционных проектов средства, либо прекратит свое существование…».

3. Налоговое регулирование – эффективное средство роста производства и борьбы с инфляцией[24]

Инфляция – явление всеобщее, главная ее причина – превышении спроса над предложением. Когда денег много, но нет товаров, растут и цены, и инфляция. Эта проблема решается регулированием спроса (проведением эффективной монетарной и социальной политики) и предложения (стимулированием роста производства продукции, производительности труда и т. п.).

В 2007 г. дополнительный денежный спрос возник благодаря существенному увеличению расходов государства на пенсии, зарплаты бюджетников, оборону, государственные корпорации, строительство дорог и т. п. В результате у значительной части населения появились дополнительные доходы. При этом копить их на депозитах не имело смысла, так как инфляция растет быстрее, чем проценты по вкладам. Деньги вышли на рынок, а объем товаров остался на прежнем уровне.

Но рост инфляции был бы существенно ниже, если бы наша промышленность увеличила производство одежды, обуви, мебели и другого ширпотреба. Поскольку из-за низкой зарплаты люди не хотят работать на предприятиях, выпускающих указанную продукцию, этого не произошло. Повысить же зарплату не представляется возможным, так как вырастет цена и продукция станет неконкурентоспособной рядом с зарубежной контрабандой и контрафактом, то есть ее нельзя будет продать. В 2005 г. контрабандная и контрафактная продукция составляла 62,4 % от общего объема товаров легкой промышленности, купленной населением России[25].

Конкурировать с такой продукцией очень трудно. Чтобы выжить, многим приходится уклоняться от уплаты налогов. Судите сами: сегодня, чтобы выдать работнику на руки 10000 руб., предприниматель должен назначить ему зарплату 11494 руб. и заплатить в бюджет 13 % подоходного налога (1494 руб.), 26 % ЕСН (2988 руб.), страховку от травматизма на производстве в среднем 2 % (230 руб.) и НДС – 18 % от суммы зарплаты и налогов (2648 руб.). Для простоты другие налоги не учитываем. Если налоги не платить, то из того же дохода работнику можно заплатить 17360 руб. (на 73,6 % больше). Не в том ли одна из причин распространенности зарплат в конвертах? Аргумент, что без накопительных отчислений в Пенсионный фонд работник может лишиться небольшой прибавки к пенсии через 20–25 лет, вряд ли убедителен.

Можно, конечно, начать «закручивать гайки», но прежде надо существенно снизить налоги для производителей ширпотреба, чтобы они добровольно могли выйти из тени, так как при «закручивании» пострадают первыми.

К сожалению, денежное регулирование (монетарная политика) – единственное средство, используемое Минфином для управления инфляцией. Что касается налоговой политики, то здесь приоритет отдан решению фискальных проблем.

Росту производства и снижению инфляции способствовало бы существенное снижение налогов на обрабатывающие производства. В частности, целесообразно снизить ставки НДС, ЕСН и налога на прибыль до 10 % для следующих отраслей промышленности[26]:

– легкая и текстильная промышленность;

– издательско-полиграфический комплекс;

– сельскохозяйственное машиностроение;

– машиностроение для перерабатывающих отраслей АПК;

– машиностроение для легкой и полиграфической промышленности;

– производство упаковки, резиновых и пластмассовых изделий, готовых металлических изделий;

– деревообрабатывающая и мебельная промышленность;

– малые научные, проектные и производственные предприятия, не переведенные на упрощенную систему налогообложения.

В перечисленных отраслях работают приблизительно 2 млн 840 тыс. человек со средней зарплатой 10 тыс. руб. Потери от снижения налоговых ставок ЕСН, НДС и налога на прибыль до 10 % не превысят 1 % (или 99 млрд руб.) всех поступлений в бюджеты и фонды, которые в 2007 г. были запланированы в сумме 9,8 трлн руб., или 0,3 % ВВП.

Если это сделать для всех обрабатывающих производств, где, по данным Росстата, работает 11,3 млн чел., первоначальные максимальные потери составят около 4 % бюджетных поступлений, или 1,2 % ВВП. Потери бюджета не так велики, а польза очевидна – выход многих предприятий из «тени», рост производства и увеличение налоговых поступлений.

Борьба с бедностью и экономически неравенством – одно из направлений промышленной политикиВ нашей стране расслоение населения по уровню доходов достигло угрожающих размеров. С каждым годом растет так называемый коэффициент фондов (отношение средней заработной платы 10 % занятых с наиболее высокой зарплатой к средней заработной плате 10 % занятых с самой низкой заработной платой)[27]: 2005 г. – 15,2 раза; 2006 г. – 16,0; 2007 г. – 16,8 раза. По мнению экспертов Российской академии наук, ситуация еще хуже: «коэффициент фондов составляет округленно 25 раз. В долгосрочной перспективе следует ориентироваться на достижение значения коэффициента фондов примерно в 6 раз (по странам ОЭСР это максимальное сегодняшнее значение коэффициента фондов)»[28].

О недопустимости столь высокой дифференциации доходов и ее отрицательном влиянии на экономическое развитие страны говорит директор Института социально-экономических проблем народонаселения РАН А. Ю. Шевяков:

«Соответствующая институциональная среда ориентирует и собственников, и предпринимателей, и государство на кратковременные экономические интересы. В такой среде склонность к инновациям резко снижается, а мотивация экономического и социального поведения сводится к форсированию ближайших выгод»[29].

Проблема снижения социального неравенства и нищеты преобладающей части нашего населения может быть в значительной степени решена и методами налогового регулирования. Необходимо модернизировать налог на доходы физических лиц и ликвидировать регрессию единого социального налога. Единая ставка налога на доходы физических лиц в размере 13 % установлена главой 23 «Налог на доходы физических лиц» Налогового кодекса Российской Федерации с 1 января 2001 г. (до этого действовали три ставки, применявшиеся в зависимости от размера совокупного дохода). До самого последнего времени что-то менять Минфин не собирался.

В интервью Российской газете А. Л. Кудрин говорил: «Ставка подоходного налога должна еще длительное время оставаться такой, какая она есть, то есть 13 процентов. Связано это с тем, что у нас еще остается теневая экономика, есть и сокрытие от налогообложения заработной платы, да и само налоговое законодательство не стало стабильным»[30].

Мнение Счетной палаты РФ: «…Единая ставка налога привела к тому, что лица, извлекающие крупные доходы, несут меньшую тяжесть налоговых обязательств, нежели граждане с низкими и средними доходами. Кроме того, плоская шкала подоходного налога вступает в противоречие с регрессивной шкалой единого социального налога… Целесообразно вернуться к прогрессивной шкале налогообложения доходов физических лиц, установить ставки подоходного налога, возлагающие повышенную налоговую нагрузку на крупные доходы»[31].

Мнение Всероссийского центра уровня жизни: «При введении в 2001 г. одного из самых низких в мире уровней налогообложения личных доходов, по ставке, независимой от их размеров, высказывались доводы об ожидаемом расширении налогооблагаемой базы за счет вытаскивания на «свет» денежных доходов состоятельных и богатых налогоплательщиков и, как следствие этого, увеличения доходов казны. Оказалось, что эти доводы не выдерживают испытания практикой. Абсолютный прирост сумм налога произошел, но не в связи с принятием единой ставки. Он обусловлен введением в этот период налогообложения доходов военных, сотрудников милиции и ряда других категорий населения. Что же касается влияния плоской шкалы на легализацию «черных» доходов, то этого не происходит. Те, кто не платил по ставке 60 % в 1992 г., 35 % в 1997–1998 гг., 20–30 % в 1999–2000 гг., не платят со всех сумм доходов и по ставке 13 %. Между тем в других странах состоятельные граждане сполна платят и по более высоким ставкам, достигающим 70 %…»[32].

Россия, похоже, единственная страна с плоским и таким малым налогом. При этом установленный у нас необлагаемый налогом доход 400 руб./мес. в 45(!) раз меньше среднего по Европе. Например, в Германии необлагаемый подоходным налогом ежемесячный доход равен 638 евро, а максимальный налог (42 %) берется с дохода, превышающего 4346 евро.

Совершенствование подоходного налога и связанная с ним реформа оплаты труда – одно из обязательных направлений промышленной политики. При этом, по мнению ученых Института народнохозяйственного прогнозирования РАН, «необходимой предпосылкой является осознание того, что рыночная реформа заработной платы и сопутствующие ей изменения – это не борьба с бедностью, а борьба за эффективность производства»[33].

Эксперты Всероссийского центра уровня жизни считают, что «ответ на вопрос об истинных причинах введения действующей системы подоходного налога на доходы физических лиц состоит в том, что государство ошибочно предпочло интересы сравнительно небольшой социальной группы россиян, имеющих широкие возможности влияния на политику, экономику и финансы страны, интересам большинства граждан и страны в целом»[34]. С этим мнением трудно не согласиться.

По этой же причине в нашей стране действует и льгота для богатых – регрессия единого социального налога, согласно которой при налоговой базе (годовом доходе физического лица) до 280 тыс. руб. налог уплачивается по полной ставке 26 %, от 280 до 600 тыс. руб. ЕСН – 10 %, а свыше 600 тыс. руб. – 2 %. Чем зарплата больше, тем меньше налог.

Вместе с тем администрирование налогообложения при плоской шкале намного проще, чем при прогрессивной шкале.

В качестве альтернативного варианта можно предложить «плоскую» шкалу подоходного налога со ставкой, например, 20 % с одновременным увеличением необлагаемого налогом дохода до 10 тыс. руб. При такой «плоской» шкале доля налога в доходе не превысит 13 % при зарплате до 28750 руб. в месяц, а при 20000 – доля налога в зарплате составит 10 %. Уменьшение налоговой нагрузки и рост доходов почувствует более 90 % населения России.

Одним из недостатков предлагаемого варианта может стать существенное снижение налоговых поступлений в бюджеты местных властей бедных регионов, для которых именно подоходный налог является бюджетообразующим и формируется в основном за счет налогов с низкооплачиваемых граждан. Если поднять необлагаемый подоходным налогом доход с 400 руб. до 10,0 тыс. руб., большая часть российского населения от налога будет освобождена. Повышение ставки налога до 20 % с высокооплачиваемых граждан в бедных регионах не сможет компенсировать потери, связанные с повышением необлагаемого дохода.

Местные бюджеты и сегодня получают подоходный налог не в полном объеме. Дело в том, что Налоговым кодексом предусмотрены налоговые вычеты, снижающие сумму подоходного налога к уплате. Например, при строительстве или покупке жилья сумма вычета для физического лица составляет 2 млн руб., на каждого ребенка – 1000 руб. ежемесячно и т. д. Дело хорошее, но осуществляется оно за счет местных бюджетов, которые и так сидят без денег.

Одним из способов решения проблемы могла бы стать передача местным бюджетам части налога на добавленную стоимость. Эта мера помогла бы не только компенсировать потери, связанные с предлагаемым реформированием подоходного налога, но и существенно повысила бы заинтересованность местных властей в увеличении добавленной стоимости в регионе и в соответствующем росте производства.

Промышленная политика и местные органы властиЗначительную роль в осуществлении промышленной политики, направленной на рост производства и повышение благосостояния населения, должны играть местные органы власти. Но для этого у них должны быть соответствующие средства, и, что еще более важно, эта задача должна быть перед ними поставлена и подкреплена соответствующими законами, регламентами, процедурами. Кроме того, местные власти должны быть заинтересованы в получении положительных результатов.

Сегодня всего этого почти нет.

Во-первых, нет средств. Доходы консолидированного государственного бюджета распределяются так, что большинство регионов существовать на эти доходы не может и живет, в значительной степени, за счет дотаций, субвенций и субсидий из центра (см. Таблицу 2).

Таблица 2. Распределение доходов между бюджетами в 2006 г., т. р.

Источник: отчет ФНС о поступлениях налогов в 2006 г. и Закон о федеральном бюджете на 2006 г. № 189FФЗ.

Из таблицы 2. видно, что из всех доходов нашего государства (включая налоги, акцизы и таможенные пошлины) в распоряжение местных властей идет всего 4,9 % из 29 %, поступающих в регионы. А 71 % поступает в распоряжение федеральных властей.

Затем значительная часть этих средств снова возвращается в регионы. По-видимому, каждый регион получает дотации в зависимости от потребности и с учетом поведения.

Например, в структуре доходов областного бюджета Псковской области в 2006 г.[35] безвозмездные поступления из центра составляли 44 %. Процент дотаций в Псковской области – не самый большой. Если судить по рейтингу дотационности,[36] составленному Министерством регионального развития, для финансовой помощи из федерального бюджета в 2006 г. есть более важные регионы: например, финансовая помощь в доходах бюджета Республики Дагестан в январе – октябре 2006 г. она составила 79 %, Чеченской Республики – 84 %, Республики Ингушетии – 89 %. Возможно, дотации обеспечивают зависимость местных руководителей от центра. Но одновременно вызывают у них желание от этой зависимости избавиться и лишают стимулов развивать производство в регионе: зачем что-то делать, если деньги дадут и так.

По-видимому, долю консолидированного бюджета России, направляемого в адрес местных бюджетов, надо существенно увеличить. Кроме того, желательно повысить эффективность работы местных органов власти при реализации ими промышленной политики, при развитии малого и среднего производственного бизнеса, обеспечении роста производства промышленной продукции.

Полезными могли бы стать следующие меры, обязательные для исполнения местными органами власти:

– запретить проверяющим организациям (пожарникам, экологам, санэпидемстанции и т. п.) штрафовать предприятия при первичной проверке (при первичном обнаружении нарушения) – ограничиваться выдачей предписаний по устранению нарушений с реальными сроками. Обычно каждая проверка сопровождается штрафами или взятками, а иногда тем и другим. Речь о штрафах может идти лишь при невыполнении предписаний. При этом сумма штрафа должна соизмеряться с тяжестью нарушения. Например, не может быть одинаковым штраф за найденную экологами в мусорном контейнере одну испорченную лампу дневного света и за работу людей в цехе с ядовитыми испарениями без вентиляции;