Экономика России. Хождение по мукам (Записки инженера-предпринимателя)

Зато, по данным «Деловой России», в России 5 млн. бухгалтеров: 1 бухгалтер на 10 работающих. По этому показателю мы впереди всей планеты. Промышленник К. А. Бабкин рассказывает: на заводе «Ростсельмаш» работают 200 бухгалтеров, а на принадлежащем ему же тракторном заводе в Канаде работают 14 бухгалтеров. Почувствуйте разницу.

Предпринимательский климат пора менять. Для обрабатывающих производств надо создать такие условия, чтобы они могли стать инновационными, и чтобы люди хотели там работать. Под инновационной деятельностью следует понимать не только разработку компьютерных программ и нанотехнологий, но и производство автомобилей на уровне «Тойота», кастрюль и сковородок на уровне «Тефаль», спортивных костюмов и обуви на уровне «Адидас» и т. д. Ведь если у нас не будет таких отраслей как машиностроение, электроника, авиационная, легкая, медицинская и фармакологическая промышленность, то и нанотехнологии никому не будут нужны. Именно для этих отраслей надо делать Россию «офшорной зоной», «налоговой гаванью».

10. Офшоры – угроза национальной безопасности России

Трудно поверить, но почти все, что в прошлые годы было построено нашими отцами и дедами и почти даром досталось новым собственникам, сегодня России не принадлежит. Да и новых хозяев можно лишь условно называть гражданами России. Например, Роман Абрамович и Алишер Усманов входят в тройку самых богатых граждан Великобритании, а Геннадий Тимченко – гражданин Финляндии. О гражданстве других я не знаю.

Как указывает профессор Института ФСБ в Санкт-Петербурге В. А. Демин, Россия – единственная страна, где 90 % крупного «российского» бизнеса и столько же флота с российскими судовладельцами зарегистрированы в офшорах, 80 % сделок по продаже российских ценных бумаг также проводится через эти юрисдикции. Только в 2008 году из страны, таким образом, утекло более $200 млрд., или 6 трлн. рублей. Эта сумма в два раза превышает дефицит бюджета России в 2009 году. Она составляет около половины бюджета 2012 г. За 20 лет из России, в основном через офшоры, вывезено $2 трлн. (при Ельцине в офшоры «утекло» $0,5 трлн., при его преемниках – $1,5 трлн.). Сумма, конечно, астрономическая.

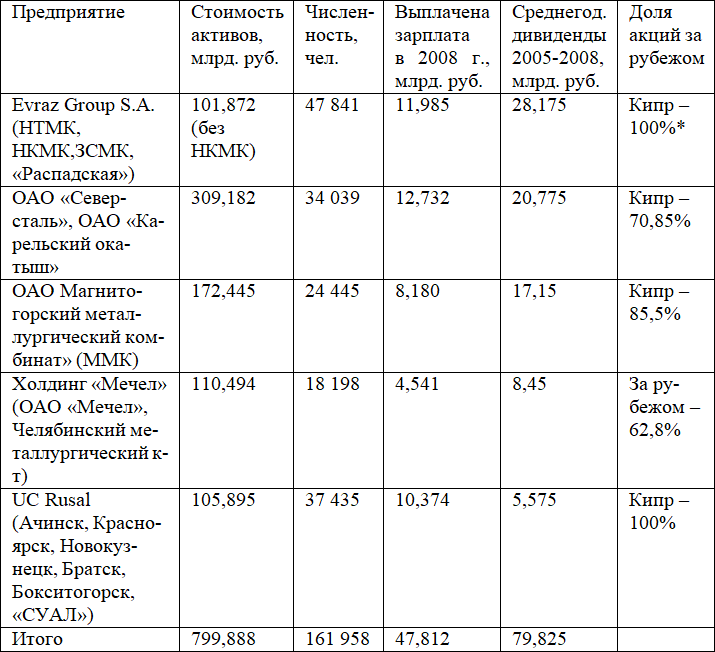

Если бы завтра все офшорные зоны были закрыты, бюджет нашей страны был бы, как минимум, вдвое больше. Кто-то скажет: не может быть. Но при ближайшем рассмотрении увидит, что так оно и есть. Ведь миллиарды от «распилов», «откатов» и «заносов» большей частью идут за рубеж в офшоры. Туда же идут дивиденды, размеры которых, как правило, существенно превышают фонд оплаты труда всех работающих на зарегистрированных за рубежом российских металлургических комбинатах, шахтах и других предприятиях. Примеры см. в таблице 3, составленной по материалам доклада Н. Кричевского «Постпикалевская Россия: новая социально-экономическая реальность».

По данным профильного управления МВД, за полтора года (2010–2011) в офшоры ушло 5 трлн. руб. И это лишь то, что зафиксировано МВД.

Рост бюджетных доходов позволил бы резко понизить разорительный для предприятий НДС, уменьшить тормозящий рост зарплаты размер социальных взносов, на длительный срок решить проблемы Пенсионного фонда. Еще большим был бы экономический эффект.

Таблица 3. Кому принадлежат наши богатства, и кто получает доходы от них

* Кроме ОАО «Распадская»; она принадлежат Кипру на 79,99%

Правительство России достоверно знает, кто и сколько денег вывел в офшоры, поскольку через систему корреспондентских счетов ЦБ РФ подобные операции отслеживает. По данным финансовой разведки, за последнее время доля банковских операций, вызывающих подозрение, выросла с 50 % до 60 % от общего объема валютных операций. При желании и политической воле этот поток можно было бы уменьшить.

Есть лишь одна, хотя и достаточно веская причина, оправдывающая использование офшоров российскими предпринимателями: исключительно плохой предпринимательский климат в нашей стране и, в частности, незащищенность прав собственности.

Поэтому на первом этапе следует запретить пользоваться офшорными схемами чиновникам, а также предприятиям с государственным участием (Газпром, Транснефть и др.) и предприятиям, полученным в результате залоговых аукционов (Норильский никель, Лукойл, Сиданко (теперь ТНК-BP), Сургутнефтегаз, Сибнефть, Новолипецкий металлургический комбинат, Новороссийское морское пароходство (Новошип), АО «Нафта-Москва», АО Мечел, Северо-западное речное пароходство, Мурманское морское пароходство и др.). И этого было бы достаточно, чтобы решить многие социальные проблемы нашей страны.

11. О приватизации и национализации

При существующей в нашей стране экономической и политической системе государственные и приватизированные предприятия одинаково неэффективны.

Главная причина неэффективности госсектора состоит в том, что чиновники, представляющие государство, при управлении госимуществом действуют не во благо страны, а в своекорыстных интересах. Не менее важными факторами являются некомпетентность чиновников и их безответственность.

Государство, являясь собственником имущества около 9 тыс. федеральных государственных унитарных предприятий и акционером около 4 тыс. акционерных обществ, в лице Росимущества так и не смогло грамотно наладить управление пакетами акций. Не умея или не желая обеспечить эффективность госпредприятий, их руководители имеют возможность воровать и пользоваться офшорами.

Этой проблемы коснулся и В. В. Путин, выступая перед энергетиками. Владимир Владимирович своеобразно поздравил руководителей отрасли, обвинив как минимум половину из них в коррупции, сомнительных закупках и выводе средств в офшоры.

Такими же методами действуют многие руководители государственных и частных предприятий во всех отраслях российской экономики.

Например, ОАО «Газпром» продал за 57,5 млрд. рублей крупный пакет акций ОАО «НОВАТЭК» (см. «Новую газету» от 16 января 2012 г.). Но офшорной компании с труднопроизносимым названием Dhignfinolhu Holding Ltd., подконтрольной Геннадию Тимченко, формально он продал не акции, а компанию, ими владевшую, – ZGG Cayman Holding Ltd., зарегистрированную на Каймановых островах. В свою очередь, 100 % акций этой компании владела другая компания с Кайманов – ZGG Cayman Ltd. Ее же владельцем являлась и, вероятно, продолжает являться компания Gazprom Finance B. V., зарегистрированная в Нидерландах. А уже ее акции принадлежат самому ОАО «Газпром». Таким образом, была продана «правнучка» ОАО «Газпром». В том, что акции «всенародного достояния» были проданы в полтора раза дешевле их рыночной стоимости, проверяющие органы криминала не нашли. Но использование Газпромом указанных офшорных «цепочек» никак нельзя объяснить государственными интересами.

А вот пример из деятельности ОАО «Транснефть». Инициированной А. Навальным проверкой установлено, что при строительстве Трубопроводной системы Восточная Сибирь – Тихий океан (ТС ВСТО) стоимость проектно-изыскательских работ завышена более чем в два раза – на 10 млрд. рублей. К тому же, договоры были заключены с фирмами, никогда не занимавшимися подобными работами и не имевшими для этого ни персонала, ни оборудования. А всего, как указано в Акте проверки, при проведении торгов было установлено 674 нарушения.

И такие примеры можно приводить бесконечно.

Единственным экономическим аргументом в пользу национализации остается утверждение, что таким-де образом создаются могучие хозяйствующие субъекты, способные на стратегическое поведение. Но этого нет – нет новых машиностроительных и нефтеперерабатывающих заводов, нет новых технологий.

Не находит подтверждения на практике и тезис о том, что в России приватизированные предприятия работают эффективнее государственных.

Новые хозяева не заинтересованы или не способны развивать предприятия, осуществлять научно-технологический прогресс. Во многих случаях это связано с тем, что новые хозяева крупного бизнеса – не предприниматели, добившиеся успеха собственным трудом и умом, а случайные люди, оказавшиеся в нужное время в нужном месте, или родственники высокопоставленных в данной местности чиновников. Жены-миллиардеры мэра Москвы Ю. М. Лужкова и губернатора Приморского края С. М. Дарькина – тому подтверждение.

Ожидаемого от приватизации повышения результативности производства не произошло. Более того, до сих пор не удалось восстановить дореформенный объем. Объем промышленного производства в 2010 г. составил 83,6 % от уровня 1991 года. Эту цифру может проверить любой желающий, посмотрев на сайт Росстата и умножив индексы роста (падения) производства с 1992 по 2010 год. Ухудшились почти все показатели промышленных предприятий – производительность труда, рентабельность выпускаемой продукции, коэффициент обновления основных фондов, удельный вес инновационно-активных предприятий, доля высокотехнологичной продукции и другие.

Анализ зарубежного опыта показывает, что во всех без исключения странах с развитой рыночной экономикой государство активно участвует в экономике, но не во всей, а только в малоприбыльных отраслях хозяйства в силу того, что они играют важную роль в решении отдельных социально-экономических проблем. У нас же все наоборот.

Предприятия, которые влачат нищенское существование, но при этом являются социально значимыми, не только государству, но и вообще никому не нужны, их никто не хочет поглотить или присоединить к себе. Борьба идет за стабильно и хорошо работающие коллективы, особенно в сырьевых отраслях. Более того, некоторые государственные органы поощряют эту борьбу.

Происходящее в национальной экономике процессы свидетельствуют не о глобальном огосударствлении экономики или ее приватизации, а о том, что в стране осуществляется масштабная смена собственников в корыстных целях, и государство в этом участвует.

В связи со сказанным, торопиться с новой приватизацией или национализацией собственности не следует. Сначала надо навести в нашей стране элементарный порядок.

12. Налоговое регулирование – главный инструмент управления экономикой

В современной налоговой политике России можно выделять сколько угодно «полезного и разумного», но никак нельзя уйти от конечной ее оценки как политики катастрофически вредной по отношению к народу как главному приоритету этой политики.

Российская налоговая система разрушает экономику. Точечные налоговые меры правительства, как правило, пользы не дают. Нужен комплексный подход. Необходимо переносить налоговое бремя с производства на потребление. Надо повышать покупательский спрос населения. Надо упрощать процедуры. Стране нужен новый Налоговый Кодекс.

Пока он не разработан, можно улучшить предпринимательский климат и удвоить бюджет России (конкретные источники дополнительных доходов приведу в другом посте) методами налогового регулирования за счет перераспределения имеющихся ресурсов. Соответственно, можно будет удвоить расходы на оборону, науку, культуру, образование, здравоохранение. Одновременно будет снижено налоговое бремя на производство и начнется экономический рост.

Предлагаем следующие меры («налоговый маневр»):

• по примеру США установить амортизационную премию в размере 100 % для малых предприятий и 50 % – для средних и крупных. Тогда стоимость приобретаемых технологий и оборудования для малых предприятий станет меньше примерно на 20 % (ставка налога на прибыль), а для остальных – на 10 %;

• установить режим, согласно которому расходы предприятий на инновационные цели будут в полной мере вычитаться из сумм начисленного налога на прибыль – автоматически, без каких-либо разрешений и согласований с чиновниками. В свое время применение именно такой меры позволило М. Тэтчер вывести Великобританию из глубокого экономического кризиса;

• до 10 % снизить ставки социальных взносов и налога на прибыль для предприятий, выпускающих продукты и товары для населения, а также для производителей компьютерных программ, электроники и оборудования для сельского хозяйства, пищевой и полиграфической промышленности. Потери не превысят 1 % доходов бюджета России;

• в два раза снизить налоговую нагрузку на предприятия, работающие на специальных налоговых режимах (УСН, ЕНВД, ЕСХН, ЗАТО), налоговые поступления от которых согласно отчетам ФНС не превышают 1,6 % доходов бюджета России. Потери на первом этапе не превысят 0,8 %. Затем сборы будут расти. Сегодня суммы собранных налогов по этим режимам соизмеримы с расходами на их администрирование;

• снизить базовую ставку НДС до 10 %. Для компенсации потерь бюджета ликвидировать хотя бы частично льготы по п.п. 2.12 и 3.3 НК РФ, добавленная стоимость по которым примерно равна налогооблагаемой добавленной стоимости России;

• установить повышенную ставку налогообложения (не менее 30 %) в отношении прибылей, дивидендов, процентов и других доходов, выводимых за рубеж;

• отменить или существенно снизить (например, до 5 %) размеры возмещения НДС для экспортеров сырья и полусырья (как это сделано в Китае). Сегодня возмещение НДС при экспорте превышает 1 трлн. руб.;

• ввести прогрессивную шкалу подоходного налога со следующими ставками (на первый период):

– доходы до 15.000 руб. в месяц не облагается;

– доходы от 15.001 до 250.000 руб. в месяц – 13 %;

– доходы от 250.001 до 1.000.000 руб. в месяц – 30 %;

– доходы свыше 1.000.000 руб. в месяц – 50 %.

Заметим, что такой щадящей шкалы нет ни в одной стране. Но даже при этой шкале М. Д. Прохорову, заплатившему в бюджет самый большой в России подоходный налог – 15,0 млрд. руб., пришлось бы заплатить около 57,0 млрд. руб. В Швеции М. Д. Прохоров заплатил бы 65 млрд. руб., в Дании – 68 млрд. руб.

Пора понять, что прогрессивная шкала подоходного налога при существующем в России социальном расслоении населения не только проблема справедливости, но и обязательное условие развития страны. Это – не мнение и не гипотеза, это – теорема;

• отменить предельную величину годового дохода (512 тыс. руб.), выше которой не берут социальные взносы (ввести «плоскую» шкалу). Эта мера даст бюджету не менее 500 млрд. руб.;

• ввести налог на недвижимость стоимостью свыше $1 млн.; налог этот может быть установлен немедленно, а проблемы кадастрового учета и другие отговорки придуманы, чтобы ничего не менять или отложить изменения на неопределенный срок;

• сократить объем отчета, сдаваемого в налоговую инспекцию, с 40–60 до 1–3 стр.; это – не фантастика: например, в Швеции декларация по НДФЛ, социальному налогу и НДС умещается на одной странице для всех предприятий. Проект формы для России нами разработан;

• для предприятий, выпускающих продукцию, не имеющую льгот по НДС, при начислении НДС за налоговую базу принимать реальную (а не расчетную) добавленную стоимость предприятия за отчетный период, определяемую по данным бухгалтерского учета как сумму зарплаты, налогов, прибыли и амортизации. Это решит проблему возмещений, уплаты НДС с авансов (платить не надо, т. к. авансы не являются добавленной стоимостью), сделает ненужными счета-фактуры, книги покупок и продаж и др.

Обоснование указанных (и других) рекомендаций содержится в работах ЭАЦ «Модернизация»: «Налоговая доктрина. Пути совершенствования налоговой системы Российской Федерации» и «Модернизация России: проблемы и пути их решения». С текстами работ можно ознакомиться на сайте ЭАЦ.

Реализация наших предложений, хотя и не устранит всех проблем, но предпринимательский климат существенно улучшит.

13. О налоговой отчетности и предпринимательском климате

На одном из совещаний В. В. Путин предложил «упрощать процедуры подготовки и подачи отчётных документов, избавлять людей и компании от лишних бумаг, запутанного документооборота, от необходимости держать громоздкие бухгалтерские службы». Он сообщил, что согласно отчёту Всемирного банка, подготовка налоговых документов в России отнимает у налогоплательщиков в 2 раза больше времени, чем в среднем по странам ОЭСР, а по качеству предпринимательского климата Россия находится на 120 месте. Владимир Владимирович поставил задачу переместиться на 100 ступенек вверх – на 20-е место.

Предлагаем конкретные меры по решению этой задачи. Ради справедливости отмечу, что эти меры мы предлагаем уже более десяти лет. Но ситуация меняется и, возможно, кому-то это станет интересно.

Сложность процедур – одна из коренных проблем всех сторон нашей жизни. Очереди к чиновникам, хождение по инстанциям, получение различных справок, оформление большого числа документов для решения малого вопроса сопровождают нашу жизнь от самого рождения и являются одной из причин коррупции: проще дать взятку, чем оформить по закону. И все же процедуры, связанные с исчислением и уплатой налогов и с налоговой отчетностью, следует выделить особо. Ведь ценой ошибки оформления может стать разорение предприятия или уголовное преследование его руководителей и даже рядовых работников бухгалтерии.

«Книга покупок» и «Книга продаж» с троекратной записью каждой продажи, налоговый учет, который надо вести параллельно с бухгалтерским учетом, оформление возмещения НДС – неполный перечень «заморочек» бухгалтера. Отчет в налоговую инспекцию – несколько десятков страниц текста и расчетов. На каждой из этих страниц возможны ошибки с последствиями вплоть до уголовных – сегодня в тюрьмах сидят более 100 тысяч предпринимателей. Многие из них сидят из-за разногласий с налоговой инспекцией в оценке отчетных данных и, в первую очередь, по НДС.

Сегодня в России по разным данным работают от 3,7 млн. до 5,0 млн. бухгалтеров – одна из самых популярных профессий. Большую часть времени они работают не на свое предприятие, а на налоговую инспекцию: выколачивают из поставщиков правильно заполненные счета-фактуры, без которых предприятию не зачтут НДС, готовят документы для встречных проверок, заполняют налоговые декларации и т. д. Известный промышленник К. А. Бабкин рассказывает, что на его заводе «Ростсельмаш» работают 200 бухгалтеров, а на принадлежащем ему же тракторном заводе в Канаде – всего 14 бухгалтеров. Почувствуйте разницу!

Между тем, налоговую отчетность можно существенно упростить и объем декларации (налогового отчета) можно сократить до 1–2 страниц, на которых легко поместятся реквизиты предприятия и налоговой инспекции, налоговые базы, ставки налогов, налоговые вычеты, суммы уплаченных и подлежащих уплате налогов. Проект такой декларации нами разработан. Работа бухгалтера требует специальной подготовки и соответствующей квалификации. Но налоговая отчетность должна быть простой. Например, в Швеции декларация по налогам на зарплату и НДС умещается на 1 странице для всех предприятий, независимо от их размера. О целесообразности сокращения объема налоговых деклараций писали и говорили многие эксперты. Ведь если информацию о предприятии и налогах поместить на одной странице, сразу будет видно – кто есть кто: кто создает добавленную стоимость и дает людям работу, а кто занимается перепродажей и «обналичкой»; кого надо проверять, а кого можно и не проверять. В сегодняшнем отчете ничего не видно. Возможно, это и есть его достоинство. Особенно для тех, кто ловит рыбу в мутной воде.

Задачу можно легко решить, если ее решение поручить тем, кто предлагает это сделать, а не тем, кто уверен, что по-другому не может быть. Подробности см. на стр. 329–337.

14. Особенности российского капитализма

Главной особенностью российского капитализма является то, что он построен коммунистами. Главный строитель – член ЦК КПСС Б. Н. Ельцин, а главный идеолог строительства капитализма – бывший редактор журнала «Коммунист» Е. Т. Гайдар. Их усилиями современный российский капитализм из стадии «капитализма государственного» (каковым он был по существу в советское время, хотя и назывался социализмом), перешел сразу в стадию «капитализма загнивающего», т. е. в стадию империализма.

Ситуация была простой. С одной стороны, в стране не было еды. С другой стороны, вокруг столько богатств, а мы (политическая элита) здесь сидим, как дураки. Оттерли М. С. Горбачева и начали строить капитализм по своему разумению. Как вспоминает Павел Вощанов (пресс-секретарь Б. Ельцина в 1991–1992 г.г.), разумение было одно – хватай, что и сколько можешь. Об идеологии, по его мнению, речь почти не шла. То, что расхватали, на всякий случай (пока не отняли), прятали за рубежом – 90 % крупного бизнеса находится в офшорах и России не принадлежит. Да и новые хозяева бывших наших промышленных гигантов уже не совсем граждане России. Например, Геннадий Тимченко – гражданин Финляндии, а Алишер Усманов и Роман Абрамович входят в тройку самых богатых людей Великобритании. И т. д. К тому же, можно предположить, что наши олигархи напуганы делом Юкоса (того и гляди все отнимут) и уводят свои капиталы, по возможности, за рубеж. Это объясняет многое, но не все.

Объяснить и понять некоторые особенности нашей экономики позволяет теория, разработанная в начале двадцатого века общепризнанным классиком мировой экономики Йозефом Шумпетером («Теория экономического развития», 1912).

Предприниматель по Шумпетеру – главный субъект экономического развития. Именно благодаря его активности осуществляется технический прогресс, «взламывается» стационарная ситуация и экономика получает стимул к развитию. Главными мотивами предпринимательской деятельности становятся саморазвитие личности, успех, радость творчества. Предпринимателем движет жажда деятельности и воля к победе.

Основу существования капитализма Шумпетер видел в частнопредпринимательской системе классического типа, основанной на мелкой и средней собственности.

При накоплении богатства, возникновении корпораций происходит деперсонализация инновационной деятельности, меняется культура и характер мышления. Главными фигурами в деловом мире становятся Менеджеры – управляющие крупных корпораций. Но менеджер обладает совершенно другими чертами, нежели предприниматель, и вместо стремления к нововведениям (в переводе с русского на новорусский нововведения и есть инновации), риску и независимости мы видим осторожность, стремление к продвижению по службе и власти, к согласованности принятия решений на всех уровнях. Да и само поведение менеджера, предполагающее верность, послушание, безотказность не имеет ничего общего с поведением предпринимателя. Исчезает фигура предпринимателя – исчезает и возможность экономического развития. Таково мнение Шумпетера.

В нашей стране предпринимателя душат, а бал правят менеджеры и олигархи. Вспомним, что 300 предприятий, которым Государство решило оказать индивидуальную помощь в рамках антикризисных мер, производят 85 % ВВП России. Это, в значительной степени, объясняет низкие темпы нашего экономического развития и трудности на пути создания инновационной экономики.

Одним из важнейших показателей экономического развития государства является рост инвестиций. Но инвестировать могут лишь те, у кого есть средства. При этом инвестор хочет стать, как правило, если не хозяином, то совладельцем финансируемого им проекта. Малый бизнес такими инвестициями чаще всего не пользуется. Ему для развития нужны легко оформляемые, долгосрочные и неграбительские кредиты. Этого нет. И поэтому он так трудно развивается. Особенно это касается малых обрабатывающих предприятий, доля которых даже в нашем недоразвитом малом бизнесе не превышает 15 %. Поэтому естественное перерастание малого предприятия в среднее, а среднего в крупное в России происходит не так часто, как хотелось бы.

Побочным эффектом этой особенности России является недостаточная компетентность нашей элиты, т. е. тех, кто принимает решения на разных уровнях и в разных отраслях народного хозяйства. Большинство наших крупных промышленников не являются создателями своих производств, а получили их в готовом виде. Для успеха были необходимы ум, сообразительность и стечение обстоятельств. Производственного опыта большинство из них не имело и не имеет. Однако личный финансовый успех дает им уверенность в истинности своего экономического мировоззрения, которое и стало господствующим. Мнения, не попадающие в рамки этого мировоззрения, заведомо считаются ложными. Именно эти люди проводят экономическую политику в нашей стране. Кто сегодня персонально представляет бизнес, а кто сидит в Правительстве, принципиального значения не имеет. В тонкости причин стагнации нашей промышленности не углубляются ни те, ни другие.

И еще. При обсуждении проблем промышленной политики, как правило, акценты делаются на развитии инноваций – разработке новых технологий, новых материалов, новой техники. И это становится самоцелью. Но более верно было бы ставить вопрос о развитии экономики с использованием инноваций. Инновации должны быть востребованы. Наличие инноваций – условие конкурентоспособности. Если они не востребованы народным хозяйством, они перестают быть актуальными.