Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг

Секьюритизация финансовой системы означает, что финансовые посредники собирают пулы и организуют кредиты (ипотечные) в виде предназначенных для продажи ценных бумаг. Если кредитор, являющийся андеррайтером или эмитентом кредита, занимается его обслуживанием, он собирает процентные выплаты и выплаты основной суммы, за что получает вознаграждение, называемое комиссией за обслуживание; суммы погашения передаются затем инвесторам. Ценные бумаги этого типа получили название бумаг, обеспеченных ипотекой, или переводных ценных бумаг.

Глобализация описывает феномен усиления взаимодействия экономик различных стран мира. Мы будем оперировать здесь узким понятием глобализации, подразумевая под ней взаимодействие мировых финансовых рынков и финансовых организаций. Ось, вокруг которой вращается мировое банковское дело и финансы, проходит через Нью-Йорк, Лондон и Токио. В США традиционно банковским центром считается Уолл-стрит в Нью-Йорке, следующие по значению в мире американские финансовые центры – Бостон, Чикаго, Сан-Франциско и Лос-Анджелес.

Приватизация – переход бывших государственных предприятий в собственность частных компаний. Финансовые компании, занимающиеся размещением ресурсов, играют в этом процессе важнейшую роль. Мы привыкли думать о приватизации как о явлении, имеющем место в экономиках, которые переживают переходный период. Этот процесс характерен также для развитых европейских стран в периоды, когда социалисты теряют свое политическое значение. Но приватизация имела место и в США. В ходе кризиса сберегательных учреждений в 1980-х годах активы многих разорившихся S&L перешли в собственность правительства, это стоило американским налогоплательщикам миллиардов долларов. Позже агент правительства США Resolution Trust Corporation (RTC) вернула активы в частный сектор.

Модернизация означает изменение устаревшего банковского законодательства: многие юридические документы были с наилучшими намерениями созданы в годы Великой депрессии, однако в современных условиях неизбежно приносят вред. Частичный пересмотр таких законов начался с Закона о регулировании депозитных организаций и о монетарном контроле в 1980 г., продолжился в 1999 г. принятием Закона о финансовой модернизации (Грэмма – Лича – Блили). В табл. 1.3 приведены важнейшие положения этого закона.

Таблица 1.3. Важнейшие положения Закона о финансовой модернизации 1999 г. (Публичное право, Закон 106–102; Закон Грэмма – Лича – Блили)

• Упраздняются ограничения на финансовую деятельность банков и банковских холдингов. Банковские холдинговые компании и иностранные банки могут работать в новых для себя областях страхования и ценных бумаг; фирмы ценных бумаг, в свою очередь, имеют право заниматься банковским обслуживанием коммерческих организаций.

• Выделяются типы подразделений, имеющих право вести новую или расширенную небанковскую финансовую деятельность внутри банковской организации. Часть такой финансовой деятельности можно вести через дочерние банковские фирмы или через прямые небанковские дочерние фирмы холдинговых компаний.

• Новый закон в ряде случаев расширяет, в других случаях сужает допустимые границы смешения банковской и коммерческой деятельности.

• Закон вычленяет новое функциональное объединение – консолидированную финансовую холдинговую компанию, находящуюся под наблюдением ФРС. Банковская холдинговая компания, желающая получить статус финансовой холдинговой компании и заняться новыми видами деятельности, обязана доказать, что все находящиеся под ее контролем депозитные организации имеют достаточную капитализацию и достойный менеджмент. ФРС вправе устанавливать требования к минимальному капиталу финансовых холдинговых компаний.

• Закон усиливает меры защиты от разглашения третьим лицам информации, касающейся счетов клиентов.

• Закон предполагает обязательное исполнение положений Закона об общественном реинвестировании (CRA): банковская холдинговая компания может стать финансовой холдинговой компанией при условии, что все ее застрахованные депозитные организации имеют удовлетворительный рейтинг CRA.

Источник: Annual Report: Budget Review. (2000). Совет управляющих ФРС.Роль банков в индустрии финансовых услуг

Работающие в индустрии финансовых услуг банки, S&L и кредитные союзы носят название депозитных организаций. Фирмы финансового обслуживания, не относящиеся к этой категории, принято именовать недепозитными организациями. Хотя число фирм-конкурентов растет, банки по-прежнему играют ключевую роль в индустрии финансовых услуг. Вот что пишут на эту тему Bear и Maldonado-Bear (1994):

«Коммерческие банки – краеугольный камень американской финансовой системы. Принципы их организации и деятельности имеют огромное значение не только для экономики, но также для юриспруденции, политики, этики и социального устройства государства. Успешность американской банковской системы означает благополучие американского гражданина, равно как и граждан других стран».

Повторим еще раз: да, это делают банки! Причем деятельность их не ограничивается пределами США, а охватывает и другие регионы.

Типы и классификация коммерческих банков

Коммерческие банки – важнейший элемент американской финансовой системы. Типы и классификация коммерческих банков США приведены в табл. 1.4. Банк считается созданным после получения лицензии, которую выдают власти либо на национальном уровне, либо на уровне штата. Лицензии национальных банков гарантированы Управлением валютного контролера (OCC); банки штатов имеют лицензии правительств штатов, а также Округа Колумбия. Банк штата, в отличие от национального банка, имеет право войти в Федеральную резервную систему (ФРС). Банк, являющийся членом ФРС, обязан получить страховку в Федеральной корпорации страхования депозитов (FDIC). До кризиса в системе страхования депозитов (как на федеральном уровне, так и на уровне штатов) лицензия штата могла выдаваться банку без страховки FDIC; в наше время, оставаясь с юридической точки зрения возможным, такой случай стал бы исключительным. Таким образом, в реальной практике FDIC контролирует выдачу лицензий всем банкам штатов.

Таблица 1.4. Типы и классификация коммерческих банков

Лицензия (федеральное агентство или агентство штата)

• Национальный банк (Управление валютного контролера)

• Банк штата (50 штатов + Округ Колумбия)

Федеральное регулирование (агентство)

• Национальный банк (ОСС)

• Банк штата, член ФРС

• Банк штата, не член ФРС (FDIC)

• Незастрахованный банк штата (регулирующие органы штата)

• Банковская холдинговая компания (ФРС)

• Банки или банковские холдинговые компании с 500 или более держателями акций (Комиссия по ценным бумагам и биржам, SEC)

Структура или организационная форма

• Единичный банк

• Отделение банка (филиал)

• Банк холдинговой компании

• Холдинговая компания, владеющая одним банком

• Холдинговая компания, владеющая несколькими банками

• Банк для банка (обслуживает только другие банки)

Виды финансовой деятельности

• Банк, работающий на глобальном денежном рынке

• Розничный банк (обслуживает кредитные карты)

• Банк, занятый в розничном обслуживании / на межбанковском денежном рынке (любая услуга любому клиенту)

• Частное обслуживание (услуги наиболее состоятельным клиентам)

• Теневые банки (ломбарды, конторы по обналичиванию чеков, для частных лиц с низким доходом и неимущих)

Географическое распределение

• Коммунальные (локальные) банки

• Региональные банки

• Межрегиональные банки

• Транснациональные банки

Классификация ФРС (по размеру активов)

• Крупнейшие банки (10)

• Банки с 11-го по 100-й

• Банки со 101-го по 1000-й

• Банки, не вошедшие в число 1000 наиболее крупных («коммунальные банки»)

Банки можно классифицировать также по формам организации, их бизнес-ориентации и географическому охвату. Наиболее распространенная организационная форма коммерческого банка – банковская холдинговая компания, организация, владеющая одним или несколькими банками. Инструменты денежного рынка и рынка капитала (коммерческие бумаги и корпоративные облигации) постепенно оттесняют коммерческие банки с межбанковского денежного рынка в область малого бизнеса, работы с индивидуальными клиентами и нетрадиционными банковскими продуктами, в частности взаимными фондами, банковским обслуживанием инвестиционных проектов и страхованием[4]. Хотя современные технологии позволяют даже самым маленьким банкам оперировать на широких географических пространствах, большинство коммерческих банков предпочитает работать на ограниченных территориях городов, штатов или регионов. В то же время процесс глобализации приводит к появлению транснациональных банков, имеющих доступ в любую точку земного шара.

Банки, обслуживающие другие банки, т. е. банки-корреспонденты, принадлежат коммунальным банкам и оказывают финансовые услуги в первую очередь своим владельцам. По закону им запрещается работать с широкой публикой. Банки для банков – одна из последних финансовых инноваций. Конкуренция и консолидация в банковской индустрии привели к появлению 18 таких банков в США: первые из них получили лицензии в 1975 г., а 14 – в 1980-х годах. Как правило, они имеют форму банковской холдинговой компании, владеющей одним банком и имеющей небанковские дочерние фирмы[5].

Ломбарды существуют в мире уже несколько сотен лет, однако только недавно адвокатские группы, защищающие права потребителей, например Сonsumer Federatiоn of America, обратили внимание на присущие этим организмам черты теневых банков[6]. В комментарии 1.2 прослеживается появление консолидированных ломбардов и приводятся характеристики крупнейшего ломбарда США – Cash America International. Кроме ломбардов, которых в 2000 г. в США насчитывалось 11 тыс. (с 1986 г. их число возросло более чем вдвое), к категории теневых банков, оказывающих дорогостоящие финансовые услуги, причисляют также 5 тыс. контор, обналичивающих чеки, и 7,5 тыс. пунктов проката. Известно, что каждый пятый американец не имеет отношений с банками, но часть потребителей данной категории обращается в подобного рода конторы. Теневые банки всегда «под рукой» у клиента и с готовностью «подсовывают» ему не связанные с соблюдением излишних формальностей услуги по трансферу капитала, ипотеке под высокий процент и сдаче в аренду до полной выплаты стоимости предметов домашнего обихода (мебель или телевизоры и т. д.).

Комментарий 1.2Теневые банки: ломбарды консолидируютсяИзменения, отмеченные в сфере многочисленных коммунальных банков и части национальных банковских организаций, наблюдаются и среди ломбардов. По словам Остера [Auster (1997)], «ломбарды консолидируются». Подобно коммунальным банкам, ломбарды являются небольшими предприятиями, находящимися во владении одной семьи; большинство из них не слишком успешны, их традиционно презирают за «вымогательство денег у нищих» и «сбыт краденого». Между тем в последние годы крупнейшие американские ломбарды – Cash America, First Cash Inc., U.S. Pawn и EZSCorp – предприняли шаги, направленные на консолидацию. Остер объясняет этот тренд появлением новых рынков, новых клиентов, более либерального законодательства штатов и нового, более привлекательного образа в общественном сознании. Увеличение объема кредитования связано с применением более успешных форм менеджмента и работы с общественным мнением.

Ломбарды выдают кредиты под залог движимой собственности граждан – автомобилей, оружия, ювелирных изделий, телевизоров, прочей электронной техники. Несмотря на то что многие ломбарды по-прежнему получают прибыль от продажи заложенного имущества, подавляющее большинство крупнейших ломбардов в наши дни живет за счет процентов, ежемесячно взимаемых за кредит (около 25 % в месяц). Маленькие ломбарды дают в кредит около 30 % стоимости заложенного товара; крупнейшие участники рынка – 50 %. Более высокие соотношения стоимость кредита / стоимость обеспечения говорят о более качественном кредитном анализе, осуществляемом большими ломбардами.

Характеристики крупнейшей в США сети ломбардов Cash AmericaОфициальный адрес: Fort Worth, TX.

Отделения: около 525.

Местоположение: 16 штатов (470 ломбардов) и Европа (42 в Великобритании и 11 в Швеции).

Служащие: 3035 человек.

Доход: 388 млн долл. (2000 г.).

Прибыль на акцию: 0,14 долл., – 0,20 и 0,60 долл. в 1999, 2000 и 2001 гг. соответственно.

Рыночная капитализация: 195 млн долл. = 25,8 млн × 7,56 долл. (на 30 августа 2000 г.).

Фондовая биржа: NYSE (символ PWN).

Описание деятельности: специальное предприятие финансового обслуживания, занятое приобретением, организацией и контролем за работой ломбардов; ссужает деньги под залог движимой собственности граждан и оказывает услуги по обналичиванию чеков.

Прогноз компании: в 2005 г. в ломбарды заложат вещи 50 млн человек (в 2000 г. 29 млн).

Особенность: в отличие от большинства ломбардов не принимает в залог автомобили.

Источник: Auster (1997), fidelity.com, hoovers.com.В ответ на критику со стороны адвокатских и политических групп часть банков с начала 1980-х годов стала предлагать населению услуги по «финансовому обеспечению повседневной жизни». Такой тип банковского обслуживания предназначен для пожилых или малоимущих граждан; он состоит из ограниченного набора розничных банковских услуг и предоставляется за относительно невысокую месячную плату. «Финансовое обеспечение повседневной жизни» переросло в базовое банковское обслуживание (этот термин предпочитают использовать в банковских кругах); счета и услуги такого типа доступны сегодня любому вкладчику.

Банковские холдинговые компании: основная организационная форма

В этом разделе мы рассмотрим банковские холдинговые компании – основную организационную форму банков в США. По числу банков, которые контролирует банковская холдинговая компания, эти компании можно разделить на две категории: контролирующие один банк или контролирующие несколько банков. Компании, владеющие несколькими банками, подразделяются в зависимости от того, в одном или нескольких штатах они ведут деятельность. Раздел А отражает организационную структуру банковской холдинговой компании (рис. 1.1). Небанковские дочерние фирмы банковской холдинговой компании не имеют права вести небанковскую деятельность, не одобренную ФРС, однако, поправки, внесенные в Закон Гласса – Стигалла 1933 г. Законом о финансовой модернизации (см. табл. 1.3) позволили многим банковским холдинговым компаниям начать движение к статусу универсальных банков.

Роль материнской фирмы в банковской холдинговой компании сводится к выполнению различных финансовых, юридических, бухгалтерских и прочих функций в интересах дочерних фирм, с которых она собирает комиссионные и процентные выплаты. Кроме того, будучи владельцем дочерних фирм, материнская фирма имеет право получать от них свободные от налогообложения дивиденды. Размер таких дивидендов ограничен федеральным законодательством и законами штатов. Так, ФРС должна утвердить декларации компании – члена ФРС, заявляющей о дивидендах, размер которых превышает совокупную чистую прибыль банка за текущий год и предшествующие два года. Если материнская компания является функционирующей (а не просто «оболочкой» для дочерних), помимо дивидендов она имеет иные источники доходов. В разделе Б на рис. 1.1 показаны денежные потоки, генерируемые банковской холдинговой компанией[7]. После выплаты процентов и покрытия прочих издержек материнская компания обычно получает убыток. Когда банковская холдинговая компания отчитывается об этом убытке, он сокращает размер уплачиваемых компанией федеральных налогов[8].

Банковские холдинговые компании были созданы для преодоления ограничений, налагаемых в некоторых штатах на банковскую деятельность (например, на создание отделений банка), а также для снижения налогов. Между тем статус банковской холдинговой компании не дает банкам права нарушать запреты на работу с теми или иными рыночными продуктами, а значит, эта организационная форма не имеет прямых преимуществ перед любыми другими. В то же время, если разрешенная небанковская деятельность оказывается чрезмерно рискованной, создание небанковской дочерней компании позволяет банку изолировать свои активы от операций с повышенным риском.

Рыночная капитализация крупных банковских холдинговых компаний

Было время, когда рейтинг присваивался банку в зависимости от общего объема активов или общего объема депозитов. В наши дни ключевым понятием стала рыночная капитализация. В табл. 1.5 приведены сведения о рыночной капитализации десяти крупнейших американских банковских холдинговых компаний: капитализация измеряется как произведение цены обыкновенной акции на число находящихся в обращении акций. Одной из крупнейших банковских холдинговых компаний считается Citigroup (Fortune относит ее к «диверсифицированным финансовым» компаниям). В сентябре 2000 г. ее рыночная капитализация составила 285 млрд долл. (5,03 млрд акций в обращении × 56,67 долл.). Компания J.P. Morgan Chase & Co с капитализацией 96 млрд долл. (1,9 млрд акций × 50 долл.) в 2000 г. занимала второе место – приведенные цифры отражают приобретение компании JPM банком Chase Manhattan с целью формирования J.P. Morgan Chase & Co.

а Всего активов на 30 июня 2000 г.

б С учетом приобретения Associates First Capital 6 сентября 2000 г.

в С учетом приобретения JPM 13 сентября 2000 г. с целью формирования J.P. Morgan Chase & Co.

Источник: Рыночная капитализация по данным fidelity.com; всего активов по данным NIC Web page (www.ffiec.gov.nic).

Рейтинг по капитализации может не совпадать с рейтингом по размеру активов. Например по размеру рыночной капитализации 37 млрд долл. Bank of New York занимал 6-е место, а по размеру активов – 77 млрд долл. – 15-е место среди крупнейших банковских холдинговых фирм. Mellon Financial с рыночной капитализацией 23 млрд долл имеет общий объем активов 46 млрд долл. и оказывается по этому показателю на 22-м месте среди крупных банковских холдинговых фирм. Отношение рыночной капитализации к общему размеру активов для Bank of New York составляет 0,52 – это наивысшее значение для десяти крупнейших банковских холдинговых фирм; второе место по этому показателю получил Mellon Financial – 0,46, далее следуют Wells Fargo – 0,35 и Citigroup – 0,33. Таким образом, эти компании генерируют наибольшую рыночную стоимость на доллар активов.

Федеральная сеть безопасности

Федеральная сеть безопасности США имеет два основных компонента: 1) «учетное окно» ФРС для кредитования банков, переживающих кризис ликвидности, и 2) страхование депозитов, осуществляемое FDIC, что гарантирует общественное доверие к банковской системе. Добавим также, что ФРС обладает огромным влиянием в мире финансов. Это подтвердили в 1998 г. печально известные события с хедж-фондом Long-Term Capital Management, когда ФРС организовала поступление частной помощи для терпящей крах компании.

Поскольку банки и их холдинговые компании могут обращаться за помощью в федеральную сеть безопасности, они оказываются объектами более жесткого регулирования, чем их небанковские конкуренты. Регулирование означает в первую очередь налоги – от многих банкиров мы слышим, что налоги слишком высоки, а выгоды, получаемые от регулирующих органов, слишком малы. Между тем, несмотря на недовольство, вызванное необходимостью «потакать чужим прихотям», банкиры, как правило, не стремятся обменивать свои лицензии на свободу менее регулируемых участников рынка.

Изучив роль и степень банковского регулирования и надзора в США, бывший глава американских регулирующих органов предложил следующую формулу надежности банковской системы страны[9]:

Новые возможности + Жесткий надзор = Сильная банковская система (1.1)Данная формула может быть с равным успехом применена как к развитым, так и к развивающимся экономикам. В целом компоненты формулы (1.1) находятся в прямой зависимости: чем больше возможностей и свобод предоставляется банкам, тем жестче должен быть надзор (мониторинг и оценка степени риска). Только в этом случае банковское дело будет развиваться успешно. Регулирование может быть как законодательным, так и рыночным.

Один из бывших директоров крупнейшей банковской компании США сказал о рыночном регулировании: «По нашему мнению, финансовые организации должны строить свою деятельность так, как если бы регулирующий надзор, учетное окно или страхование депозитов не существовали». Иными словами, банки должны очень серьезно относиться к собственной фидуциарной ответственности перед вкладчиками и прочими кредиторами. Принимая эту точку зрения, рынок должен наказывать банковских менеджеров, идущих на необоснованно высокий риск и пытающихся эксплуатировать федеральную сеть безопасности.

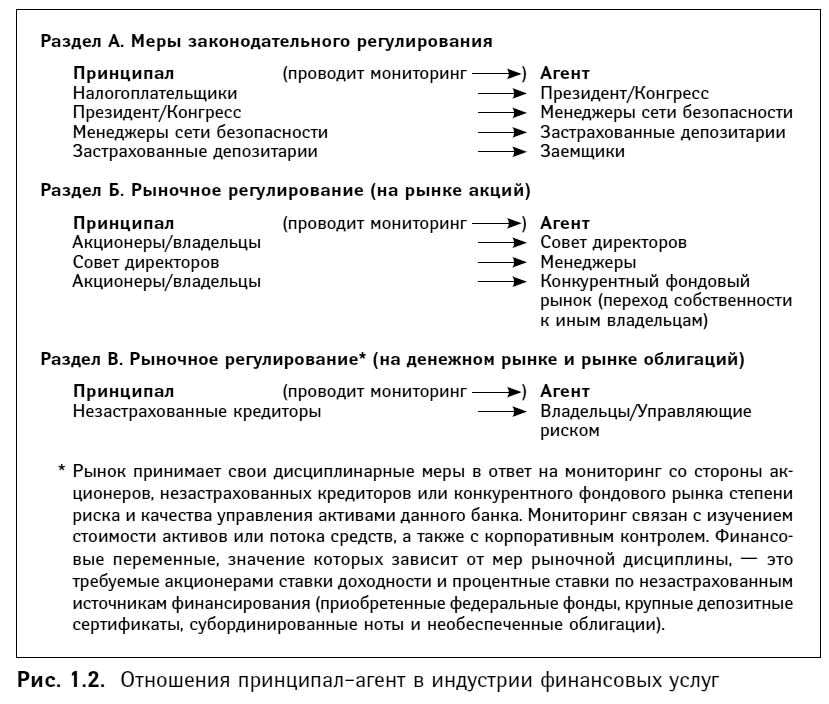

Моральный риск и отношения принципал – агент в застрахованных банках

В регулируемом рыночном окружении правительственные гарантии служат повышению доверия к банкам, однако они же порой позволяют банкирам пренебрегать своими обязанностями. Моральный риск – термин, описывающий тип финансового поведения, обусловленного существованием страхования (более высокий риск, принимаемый застрахованными банками, особенно банками, близкими к состоянию неплатежеспособности). Если государственные гарантии надежны и защищают весь банковский долг, рыночное регулирование может сойти на нет. В этом случае мониторинг поведения банков и предотвращение чрезмерного риска становятся задачей законодательного регулирования. Законодательное и рыночное регулирование банковской системы дополняют друг друга[10].

На рис. 1.2 показаны отношения принципал – агент в индустрии финансовых услуг. Раздел А описывает меры законодательного регулирования застрахованных банков, разделы Б и В – меры рыночного регулирования, изменение стоимости ресурсов, потока средств и корпоративный контроль, связанный с заменой менеджеров. Как финансовый рынок наказывает банки за высокорискованные операции? На эффективном рынке держатели акций потребуют в такой ситуации более высокие ставки доходности ценных бумаг, а незастрахованные кредиторы – более высокие процентные ставки. Акции и долговые инструменты банка потеряют часть своей стоимости. Кроме того, недовольные акционеры могут потребовать изменить состав руководства (корпоративный контроль), а конкурентный фондовый рынок – добиться перехода компании в собственность других владельцев через слияние или поглощение.

Каковы принципы законодательного регулирования и федеральной сети безопасности? Банки, переживающие финансовые затруднения, могут получить два типа помощи. Во-первых, при оттоке незастрахованных пассивов (кризис ликвидности) банки занимают фонды у кредитора последней инстанции – ФРС. Во-вторых, если испытывающий финансовые трудности банк имеет доступ к учетному окну ФРС, FDIC получает время (период «отказа от применения принудительных мер») для решения проблем компании, как правило, через слияние с другим успешным банком (сделка получила название «приобретение с признанием задолженности» – P&A). Период отказа от применения судебных мер – это время между экономическим кризисом банка и его закрытием регулирующими органами. В 1980-х – начале 1990-х годов этот период для сберегательных учреждений и банков был чрезвычайно продолжительным, и американские налогоплательщики, за счет средств которых функционирует система федерального страхования депозитов, вынуждены были выкладывать из своего кармана огромные деньги. В законе о совершенствовании работы FDIC 1991 г. предусмотрены меры по сокращению периода отказа от принудительных мер и устранению других недостатков: служащие федеральных органов обязаны принимать оперативные меры воздействия (PCA) для помощи переживающим кризис банкам; ограничено время доступа к учетному окну ФРС.

Для решения агентских проблем индустрии финансовых услуг было принято множество нормативных актов, касающихся разглашения банковской информации, прозрачности и бухгалтерского учета. Участники рынка и органы сети безопасности нуждаются в точных и своевременных данных, позволяющих оценить финансовое состояние банков. Важно, чтобы банковские менеджеры и регуляторы периодически отчитывались о своих действиях.